ショートコメント グラフ・表はクリックして戴くと拡大されます

2023/12/11

川上 敦 – 定期便のお知らせです。 1.<公開ページ>… | Facebook

2023/11分は

https://www.facebook.com/atsushi.kawakami.925

をご覧ください。

2023/10/29

川上 敦 – 定期便のお知らせです。 1.<公開ページ>… | Facebook

2023/10/22

川上 敦 – 定期便のお知らせです。 1.<公開ページ>… | Facebook

2023/9/11

川上 敦 – 定期便のお知らせです。 1.<公開ページ>… | Facebook

2023/9/4

川上 敦 – 定期便のお知らせです。 1.<公開ページ>… | Facebook

2023/8/27

2023/6/12

川上 敦 – 定期便のお知らせです。 1.<公開ページ>… | Facebook

2022/12/11

2022/12/4

2022/7/20

2022/5/1

20220501全般にドルの上昇力が弱まっていく展開でしょう

2022/4/17

経済がややオーバーヒート気味のアメリカ経済もインフレの需要抑制効果もあり、そろそろ減速に入る予兆が出てきました。

先週出ましたアメリカの消費者物価指数は、食料品・エネルギーを含む総合では前年比8.5%という非常に高い数字で、前月の7.9%から、更に、上昇率が拡大しています。特に3月はロシアのウクライナ侵攻の影響をエネルギー・食料品双方の価格で大きく影響を受けた訳ですから、当然の結果でもあります。一方で、食料品とエネルギーを除く消費者物価指数では6.5%、前月が6.4%で上昇率はほぼ横ばい、前月比年率上昇率も2月の6.2%から3月の3.9%に減速しています。戦争の要因で値上がりしたもの以外の価格上昇が一服し始めていることを示しています。

企業の方でも、PMIの減速に現れているように、上場企業の利益拡大に鈍化の気配があります。S&P500の12カ月先の一株当たり利益予想はインデックスに準拠したポイント換算で、3月末では226ポイント、4月15日時点で224ポイント、NASDAQ100は同様に570ポイントから559ポイントに下がっています。2020年6月末のコロナショック時の最悪期から一本調子で回付してきた企業業績もさすがに頭打ちの気配です。

すでにエコノミストのアメリカ経済の今年の成長率についての予想のコンセンサスも2月調査で3.4%だったものが、現在では3.0%に引き下げられて、アメリカ経済の拡大を下方修正しています。

世界の金利を引き上げる原動力となったアメリカの金融市場ですが、徐々にインフレ期待も変わっていくものと見られます。

2022/4/3 日本と米国の中央政府債務の状況

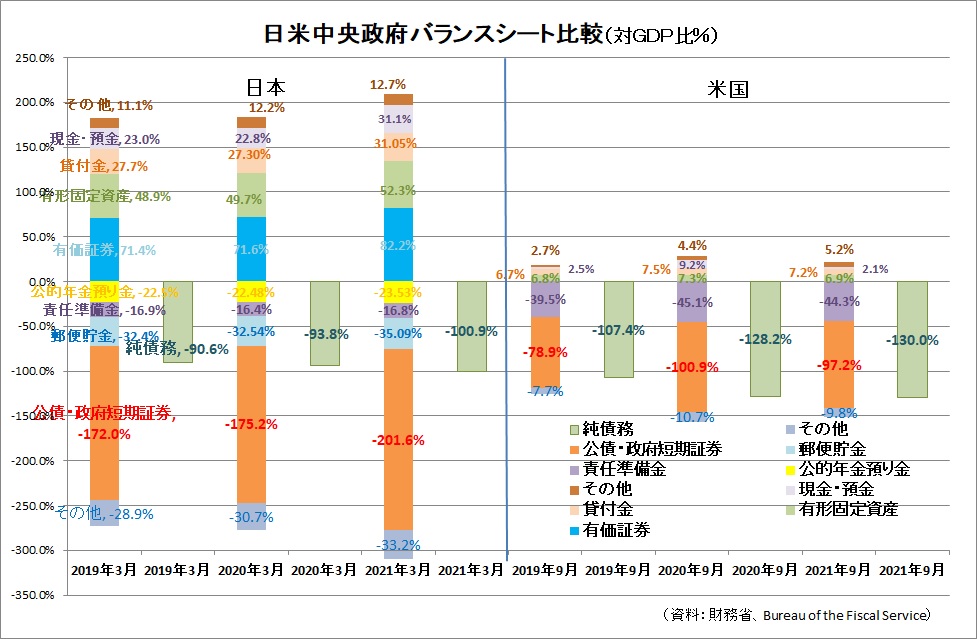

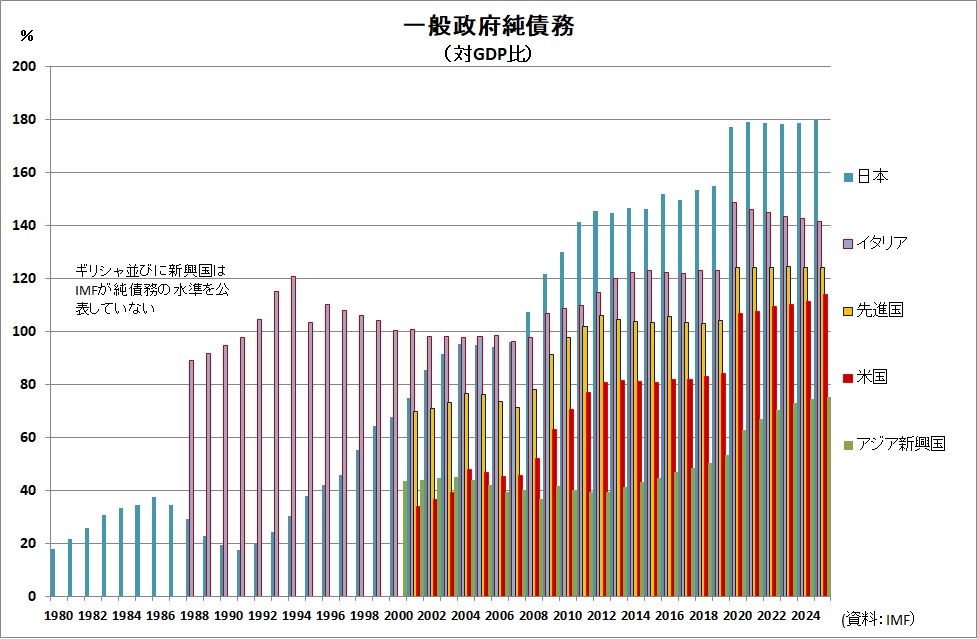

日本のバランスシートについては、資産側で見ると公的年金資産としての有価証券や貸付金などの金融資産・有形固定資産などを保有しており、GDPの209%の金額に相当する大きさです。これ対して国債や公的年金などの債務がGDP比310%、資産から負債を引いた分は、101%の純債務と、マイナスの値になります。これは、毎年年度末に発表される前年度末、つまり、今年の発表ですと、2021年3月末になりますが、その国の連結財務諸表で分かる内容です。これは、一般会計と特別会計を連結決算として国家全体の財務状況をまとめたものです。

一方、アメリカの連邦政府のバランスシートも公表されています。通常会計年度末から3カ月程度で発表されていますが、最新のものは2021年9月末のものとなっています。これによりますと、資産はアメリカのGDPの21%に相当する額で、債務は同じくGDP比151%、この差し引きで純債務は約130%です。

基準の時期が半年違いますが、アメリカ連邦政府の純債務の方がGDP比で大きいことが分かります。中央政府の債務状況で見る限りは、アメリカが日本よりも状況がより厳しくなりつつあるという訳です。そういう意味では、国家債務の実際の中身からは、必ずしもドル円で円安バイアスがかかりやすいという結論にはならないことが分かります。少なくとも、この様な状況が今までのドル高という市場の動きの中で、この政府債務の要因が織り込まれている訳ではないと考えられます。

翻って、これらを含んだ世界で膨らんだ非金融セクター(家計、非金融企業、政府)のグロス債務残高はBISのデータでは、世界GDPの300%に近い水準になっており、問題にもいずれ目が向くようになると考えられます。

世界金利の底打ちが明確になりつつある中で、今は、この債務要因を概ね無視している金融市場ですが、この推移も忘れずにしっかり見ておくことが必要です。

2022/3/21 ドル円の円安の持続性

ロシアのウクライナ侵攻に伴って、エネルギーや穀物の価格が上がっていますが、これが、インフレ懸念を大きくして、世界の金利も上昇しています。

為替では、ドル高が続いており、この2週間は特に円がドルに対して大きく売られて119円台に入っています。鉱物性エネルギー、食料品などを多く輸入していますから貿易赤字は拡大することになりますから、「円売り」の為替の材料になります。しかし、実はアメリカはエネルギー要因がなくても巨額の貿易赤字が過去最高額を更新し続けていますから、その規模の違いから考えても、貿易面をフォーカスして、実際に円を売り続けるのは、あまり経済原則に合いません。寧ろ、一次産品価格の急上昇で国際決済通貨としてのドルの需要が一時的に拡大している影響と見るべきでしょう。

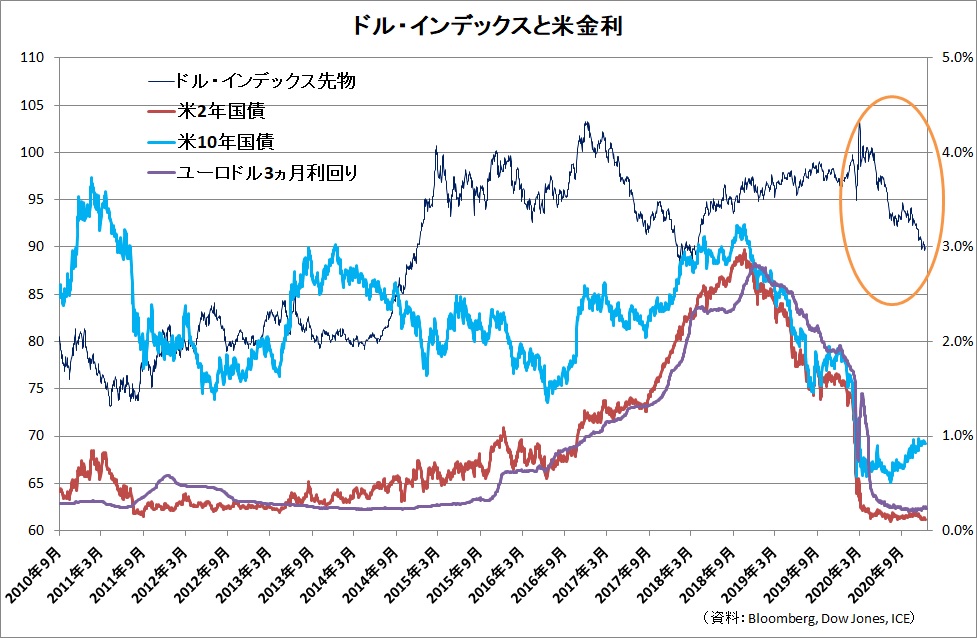

又、金利差に注目した円売りという説も根強いのですが、一方で金利を上げている要因はインフレ圧力です。インフレはその上昇率が高いほど貨幣価値を下げます。このことから、経済や金融政策の状況を反映した市場金利から、消費者物価上昇率を差し引いた実質金利を貨幣価値の動きの尺度に使ってみます。それで見ますと、アメリカから日本の実質金利を引いたその実質金利差は2年国債で、2020年1月-0.125%、今年の2月では-5.5%ですし、10年国債で見ますと2020年1月が+0.01%、先月2月では-5.24%です。このような動きからすると、2021年からのドル高円安もあまりきれいに説明できません。いずれは理屈が効いてくると考えられますので、一時的なドル需要増加で、行き過ぎた円安も徐々に修正される局面が遠からずやってくるものと考えられます。

2022/3/13

ウクライナの戦闘が拡大しているのは大変心が痛みます。早い終結を祈っております。

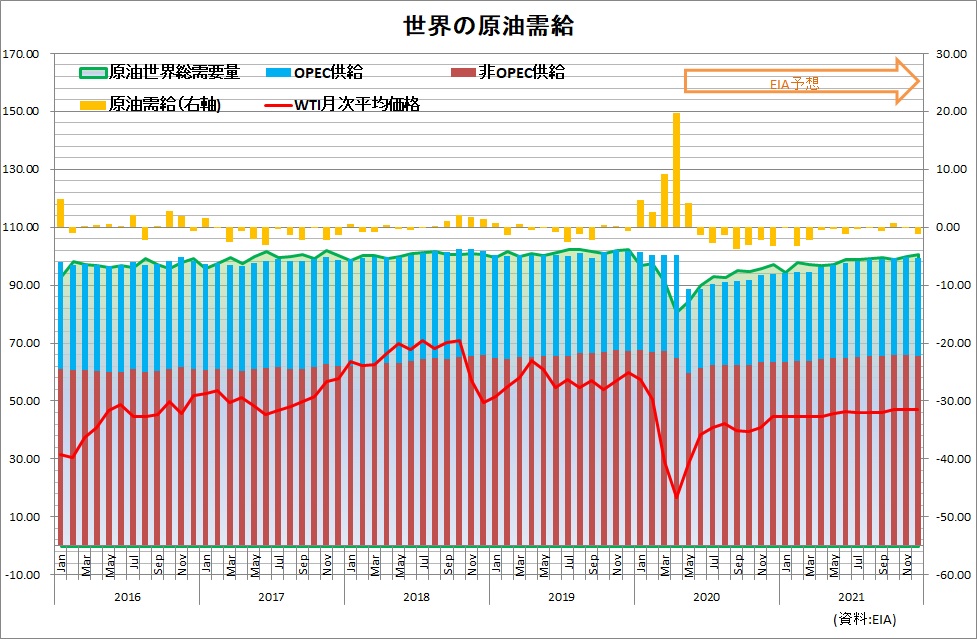

さて、この影響で、原油価格は高騰を続けています。

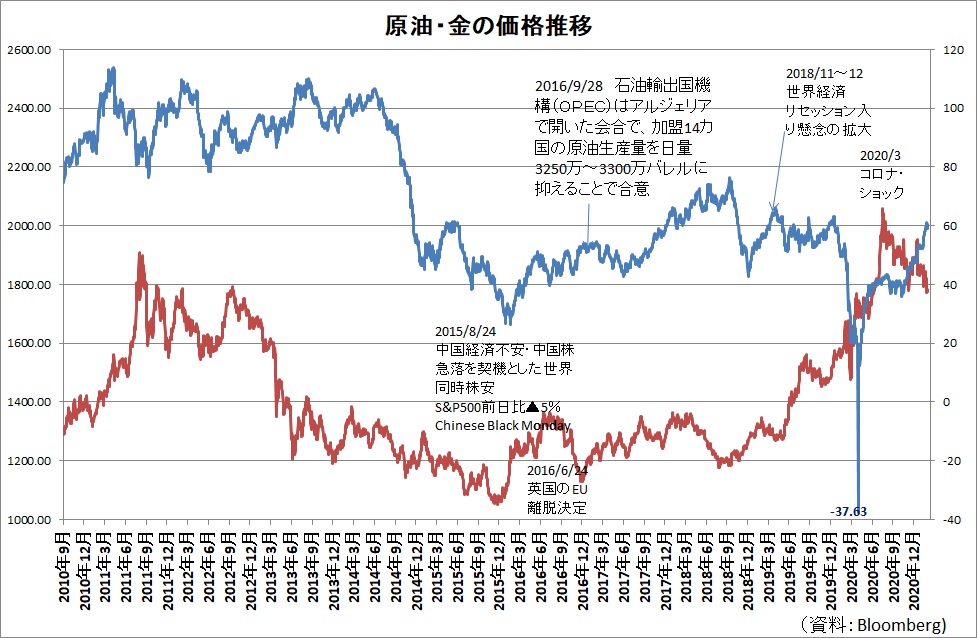

ウェスト・テキサス・インターメディエイト(WTI)のベースで見ると、先物価格で1バーレル当たり130ドルを付けたのが3月7日、11日・週末は106ドル台で取引を終えています。

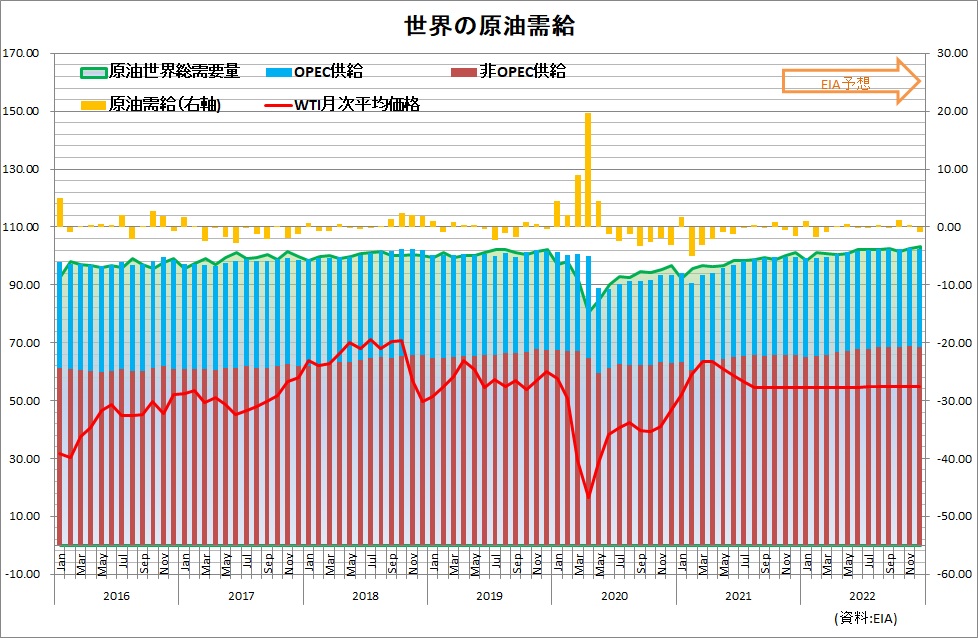

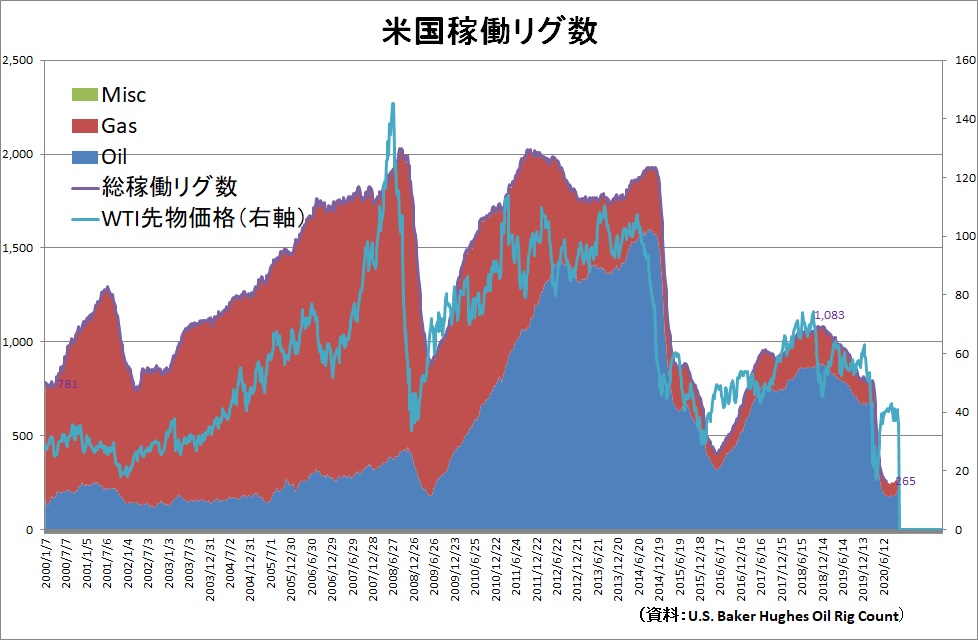

アメリカのエネルギー情報局EIAは、戦争の影響を要因に加えたうえで、3月8日に予想を改訂しています。これによると、北半球の不需要期に入る4月から原油需給での小幅余剰状態が続き、9月にはWTIの価格で90ドル台に落ちてくるという見通しです。原油価格の上昇は需要を抑制するとともに、採算性向上から供給を増加させる要因でもあります。例えば、 シェール・オイルの既存稼働リグは高くても1バーレル当たり34ドルで採算が合います。新規の掘削リグでも高いところで58ドルという状況です。現状の価格水準ですとリグ数の増加と増産は時間の問題です。

又、サウジ・アラビアの財政の均衡が達成されるオイル価格は、IMFの推定で今年は72.4ドルですから、これも現状大きく財政黒字となっています。この様な例を挙げるまでもなく、OPECプラスで見ても、採算性の向上は、カルテル維持を続けるか、それとも収入拡大のための増産かの選択について、そろそろ思惑も変わってくると考えられます。いずれにしても価格メカニズムが働き始めれば、増産による需給改善は、時間の経過とともに明らかになると考えられます。あまりセンセーショナリズムに煽られないように、事態をご覧いただきたいと思います。

2022/3/6

アメリカの雇用は2月時点まで相変わらず好調を維持して、失業率も3.8%とアメリカ社会としてはほぼ完全雇用の状態に近いと見て良い状況です。デジタル・イノベーションをきっかけに企業では、新しいビジネスが増え、雇用のすそ野が増えている訳です。

一方で、最近発表になった法人企業統計を通して、日本の企業の状況を見ますと、企業の資本部分である純資産は昨年12月末約786兆円で、GDPの1.5倍近くに増え続けている一方で、従業員の数は2008年3月の36.6百万人をピークに現状までの10年は雇用水準が31.5百万人から34.5百万人の間を上下動するだけの状況になっています。12月末では、33百万人という水準です。資産効率では、1980年代前半が最も高く、売上高を総資産で割った売上高総資本回転率は1.5倍でしたが、現状は0.75倍とピークの半分で相当悪化しています。データの制約上、経常利益と減価償却を合わせて粗キャッシュフロー(粗は粗いと書きます)とすると、それに対する投資額は、現状、36%とバブル直後の投資ブームの余韻の時に100%を超えていましたが、どんどん下がって、投資にお金を使わないようになっています。イノベーションで相当後れを取っている日本企業全体の状況がこのような縮み志向から脱することが出来なければ、雇用も増えません。日本企業の経営改革が更に進むよう期待したいですね。経営者の若返りも大変に重要です。日本の企業組織の内部で改革が進まないとすれば、アクティビストやM&Aを担うファンド等の動きにも期待したいと思います。

2022/2/27

ロシアのウクライナ侵攻により犠牲になられた方々に心から哀悼の意を表し、戦闘の早期終結をお祈り申し上げます。

さて、ウクライナでは侵攻したロシアに対し、アメリカ、NATO共に軍事介入はしない方向ですので、これでは、ロシアの侵攻の結果が既成事実化されて、曲がりなりにも、比較的早期に集結する可能性が高い状況です。これを見ている市場は戦闘前に最悪のシナリオを織り込んでしまったともいえる動きになっています。

例えば、最も影響を受ける原油価格ですが、ウクライナ問題にからめると次の様に動いてきました。

12月3日にワシントンポスト紙がロシアの大規模侵攻の可能性を報じた時のWTIベースの原油価格は1バーレル当たり60ドル台後半での推移でした。

2022年の1月24日にウクライナのアメリカ大使館職員家族の退去命令の時に、同80ドル台前半。

2月14日そのアメリカ大使館を首都キエフから一時的に移転すると発表した日が終値ベースで最も高い同95ドルで、戦闘始まって2日目の2月25日は92ドル水準で取引を終えています。

NATO等を巻き込んだ戦闘を想定するのであれば100ドル台を容易に超えていくでしょうけれども、現状は更なる参戦による戦闘拡大のシナリオは市場の中でマイノリティと解釈できます。現実に事態の収束に向けて動いてほしいと思います。日本にとって、遠くの戦争ですが、命という犠牲とともに、資源を輸入する日本への経済的なインパクトも大きいのは事実です。しかも、力による現状の変更は、台湾問題・尖閣問題に直結します。他人事だと受け止めるのは大変危険です。

2022/2/20

日本の2021年10-12月期のGDPが発表になりました。物価変動を差し引いた実質では、0.7%の前年比プラスということになっています。但し、物価を入れた名目値で見ると世界が全く違います。名目GDPは前年比マイナス0.6%です。プラスマイナスの方向が逆なのです。

これはエネルギー・穀物を始めとする商品市況の上昇が大きな要因です。ただでさえ鉱物性燃料の輸入が多い日本ですから、その輸入量が大きく変わらなくてもエネルギー等の急激な値上がりは名目GDPには大きく響きます。

輸出から輸入を差し引いた純輸出では、実質GDPでは10-12月期は前年比0.2%のプラスとしてGDPに寄与しています。量的にはトントンということです。しかし。名目値では、資源の値上がりで、マイナス2.3%も名目GDPに寄与している訳です。勿論、名目GDPにはここのところの円安という為替動向も影響します。要は資源・食料品高、そして円安が日本の海外への支払いを大きくしているということです。

安部政権の下、異次元金融緩和等で、実質的に円安政策も採られてきましたが、現状を見ますとその曲がり角に来ていることは間違いありません。政府は支援金等の補助金政策での支出は増やしていますが、公共工事等公的固定資本形成はマイナスで、合計のGDPへの影響はプラスになりません。国民の所得を上げるのであれば政策転換は必要なのではないかと思われます。今後の岸田内閣の政策変更の英断に期待したいですね。

2022/2/13

いまのところ世界でもっとも景気が良いアメリカの経済状況についてです。

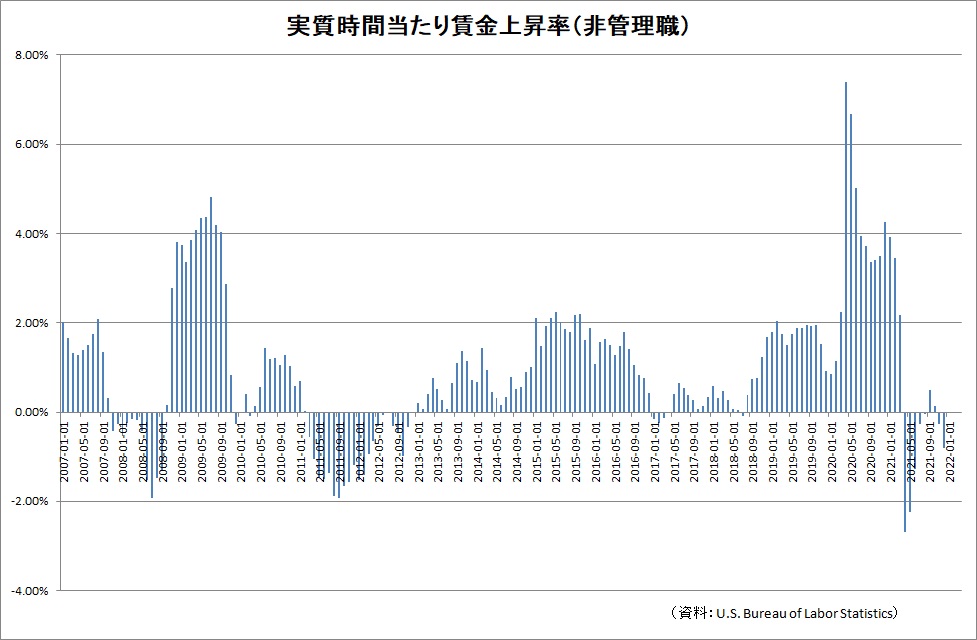

まず、インフレが高い、例えば、1月の消費者物価は前年比7.48%の上昇です。それに並行して、1月の民間部門・非管理職の時間当たり賃金は7.61%の上昇ですから、物価分を差し引いた実質賃金は+0.13%とほぼゼロで横這いです。日本は12月データですが現金給与で物価を除いた実質賃金は前年比マイナス2.2%と目減りしています。実はアメリカも10-12月期では、民間・非農業部門の時間当たり実質賃金は前年比-1.53%と目減りしているのです。

アメリカでは物価上昇も賃金動向に影響を与えていますが、オバマ政権末期に各州で矢継ぎ早に行われた最低賃金引上げの法案が現在まで生きており、これが賃金を押し上げているのも事実です。例えばカリフォルニア州では、2015年に最低賃金時給9ドルだったものを2022年には15ドルにするというもので、昨年14ドルから今年は15ドルと、7.1%引き上げられる予定な訳です。ただ、賃金引き上げが企業の実態に合うかどうかは別で、10-12月の労働生産性は前年比で約2%伸びているだけで高い賃金上昇は負担が大きくなります。バイデン政権が州ごとにかなり差のある最低賃金を2025年までにすべての州で、15ドルにしたいと表明していましたが、これを続けると逆に企業がコストに耐えられず、140万人以上の雇用がなくなるとのアメリカ議会予算局の指摘もあります。

そういう意味では、現状のアメリカ経済はインフレと賃金の関係などバランスが崩れつつあると見ることができます。今後どうこれをコントロールするのか、注意してみていく必要があります。

2022/2/6

1月のアメリカの雇用状況が先週末明らかになりましたが、1月時点では、依然として非常に強い状態であることが分かりました。

失業率は4%と前月の3.9%から上がりましたが、これは、雇用状況を見て求職者が急激に増えたためで、求職者は先月1カ月で、139万3千人も増えて、それを全産業で119万9千人雇い入れて、吸収したという数字になっています。農業も含めて全業種合計の雇用者が百万人を超えるのも異例です。

一方で、時間当たり賃金は非管理職をみると1月前年比+6.9%で高いのですが、12月の消費者物価は前年比で7.0%の上昇と、物価上昇分とほぼ同水準ということで、物価を考慮した実質賃金はゼロの伸びということになります。データで見る限り昨年の4月以降、実質賃金は小幅ですがマイナスが続いてきました。個人に対する政府の給付が終わった中で、この実質賃金の状況は消費を徐々に弱めるものと考えられます。給付で一時的に増加した貯蓄額も2019年のレベルに戻っています。アメリカの経済が現状の好調さを持続するのはそろそろ難しいと考えて良いでしょう。

2022/1/30

原油価格が上がっています。これがバイオ燃料の価格上昇を通じてその原料の穀物需要を押し上げますので、エネルギー、食料品全般の国際価格が上がって、世界的に物価上昇圧力が強まっています。

一方で、賃金が上昇していない、日本では、消費者物価の上昇が何とか抑えられてはいます。賃金上昇に伴う購買力の向上が物価を押し上げるというプロセスにはならない訳です。

物価の状況を見ますと、1月の東京都区部の消費者物価の速報値では消費者物価全体では前年比0.6%の上昇、食糧・エネルギーを除く消費者物価はマイナス1.2%です。この中でエネルギーは前年比約20%、食料品全体では、前年比2.1%の上昇ですが、生鮮食品は8.5%と高くなっています。アメリカは物価上昇と賃金上昇が概ねパラレルになっていますが、日本は上がっていないため、食料品とエネルギーの価格上昇は家計にとってはじわじわと痛手になっているのは無いでしょうか?

技術進歩によって、大幅なインフレになる可能性は低いのですが、物価の動き以上の賃金の上昇がなければ経済は悪化してしまいます。日本企業も利益分を内部に溜め込むケチケチ経営だけでなく、積極的な投資、特に人材への投資を一層行うべきに来ているのではないでしょうか?せめて生活基礎資材の物価上昇を上回る賃金上昇を期待したいですね。

2022/1/24

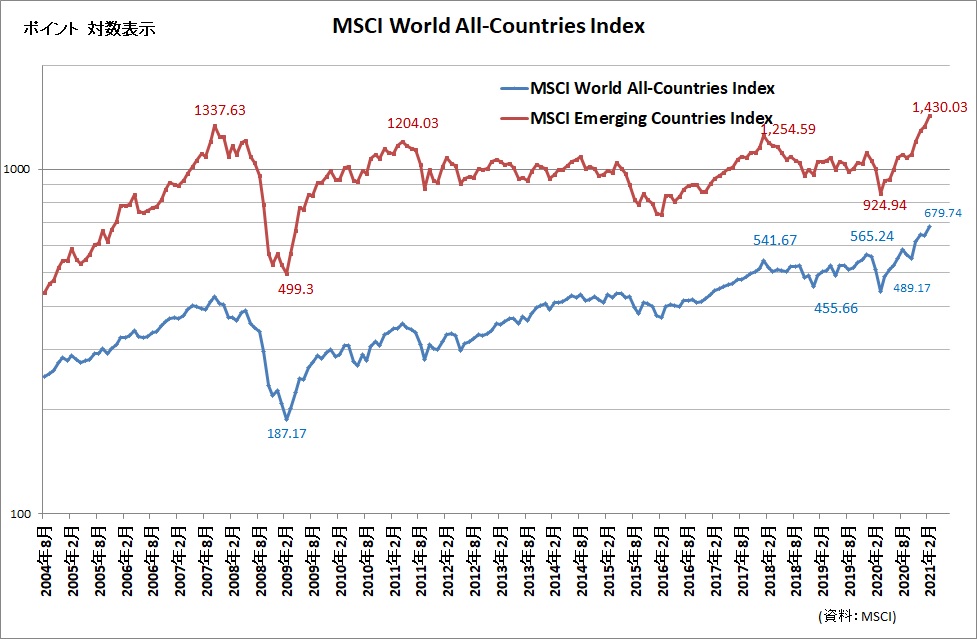

1月のこれまでの金融市場ですが、アメリカを先導役とした先進国中心の株価上昇も一巡して、調整ムードです。世界株のインデックスMSCIワールド・インデックスでは1月4日が歴史的最高値、そこから先週末は約7%下落した位置にあります。

これに対して、新興国の株価はMSCIエマージング・マーケット・インデックスでは、同じく1月4日から先週末までで、ほぼ横ばいの0.7%上昇という形で、先進国上昇、新興国やや停滞という形から、前者の調整・後者がより底堅くなっています。現在、成長率予想で相対的に高いインドや東南アジアの株式が最高値水準を維持していて、これが新興国全体の堅調さの大きな要因です。マネーも先進国株から流れ込んでいると見て良いでしょう。

為替も、これまでアメリカの国債利回りの上昇に伴ってドルが強くなってきましたが、先週はアメリカの10年国債が1.8%台後半に入り、その後約0.1%近く下げた程度で高止まりですが、一方で、

円の対ドル相場は116円を覗いた後、先週金曜日には113.7円と2円50銭程度下がってきており、必ずしも金利との相関が従前どおりではなくなって、一方的なドル高にはなっていません。そういう意味では、様々なところで年末までの動きとは異なった変化と言えます。

徐々に順風満帆だった米国経済のリスクなども意識される土壌が出来上がりつつあると見てもいいでしょう。今年は昨年と異なった市場の様相を見ることになる可能性が高いと思います。投資されている方々は慎重に見ておくべきだと思います。

2021/8/16

世界のGDP第1位、第2位の米国・中国だが、これまで市場が織り込んできた楽観的なシナリオ通りに進むのだろうか?以前より指摘してきたが、これは、楽観的に過ぎる。現状の指標を細かく見ると、懐疑的にならざるを得ない。

特に後者の中国については、循環的な意味でもピークアウトが明確になりつつあるのではないか?

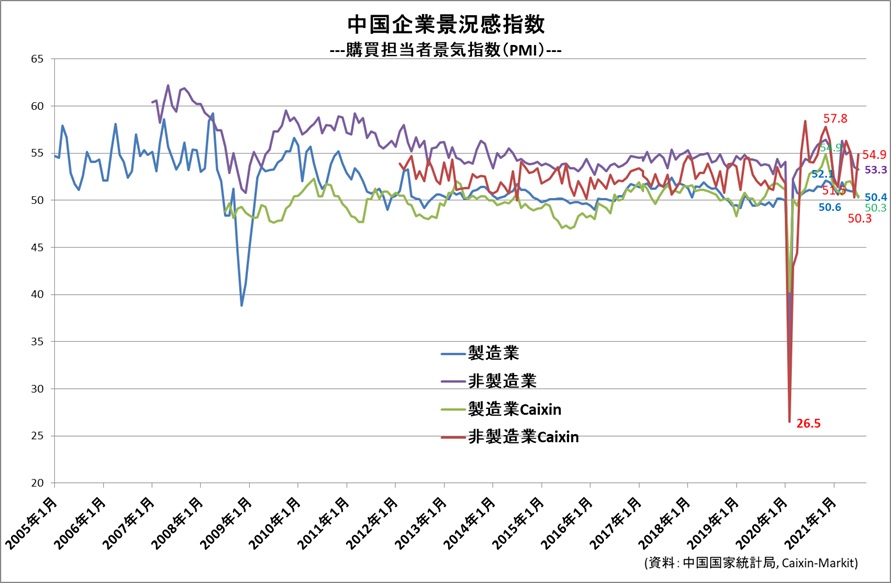

比較的、速報性の高いPMI(購買担当者景気指数)で見ても、Caixinのサービス業を除けば、回復がピークアウトし、緩やかな低下を示している。

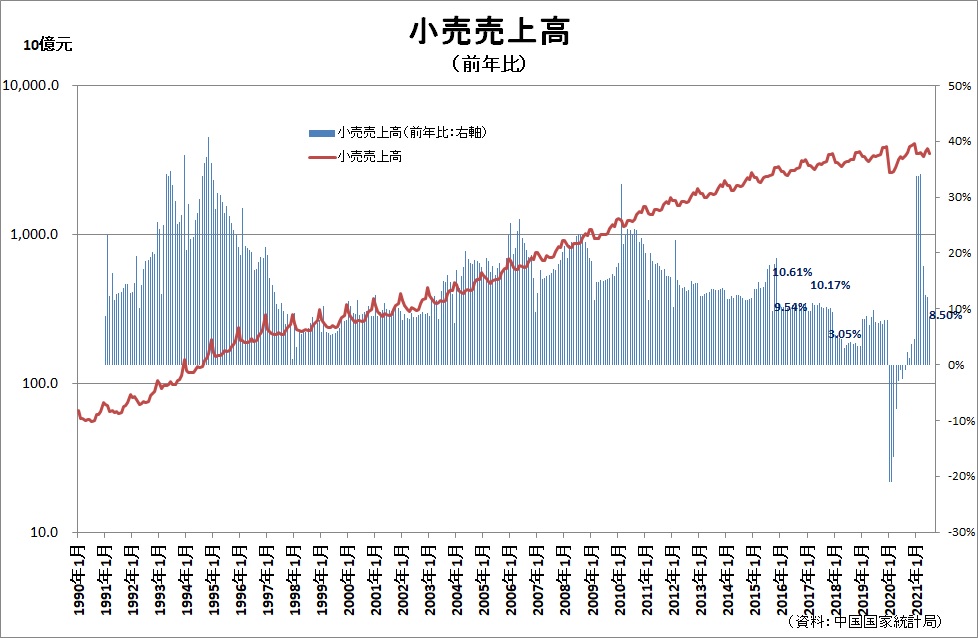

消費者の回復はペントアップ・ディマンドとして昨年後半から今年前半にかけて、小売売上高の水準を押し上げ、2019年水準を上回ったが、その後勢いは減じて横ばい圏での推移である。自動車販売も5-7月連続前年同月割れで、消費者物価は7月前年比で1%、これらを総合すれば、やはり個人消費は冴えない状況と見て良い。

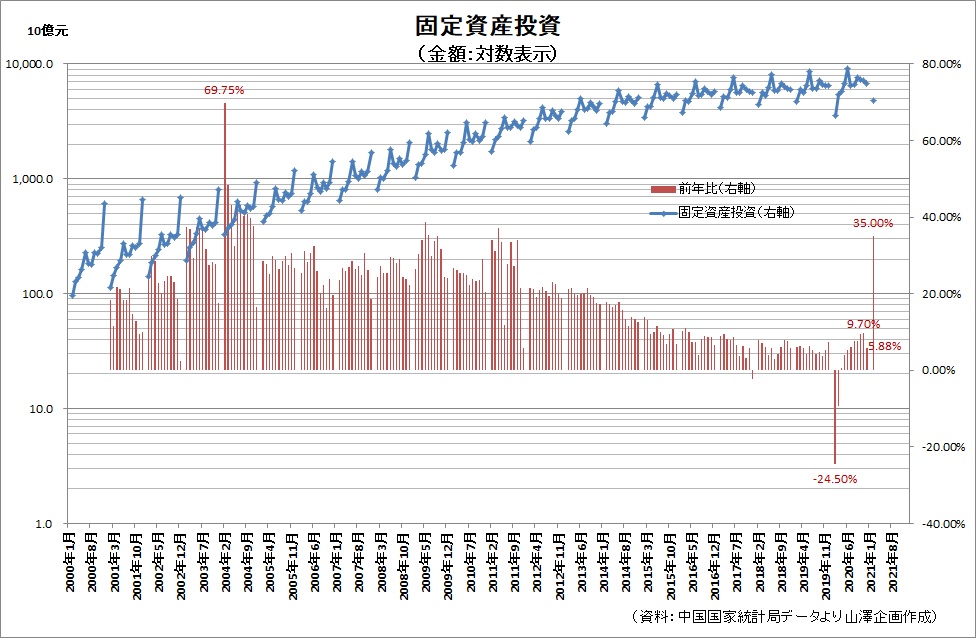

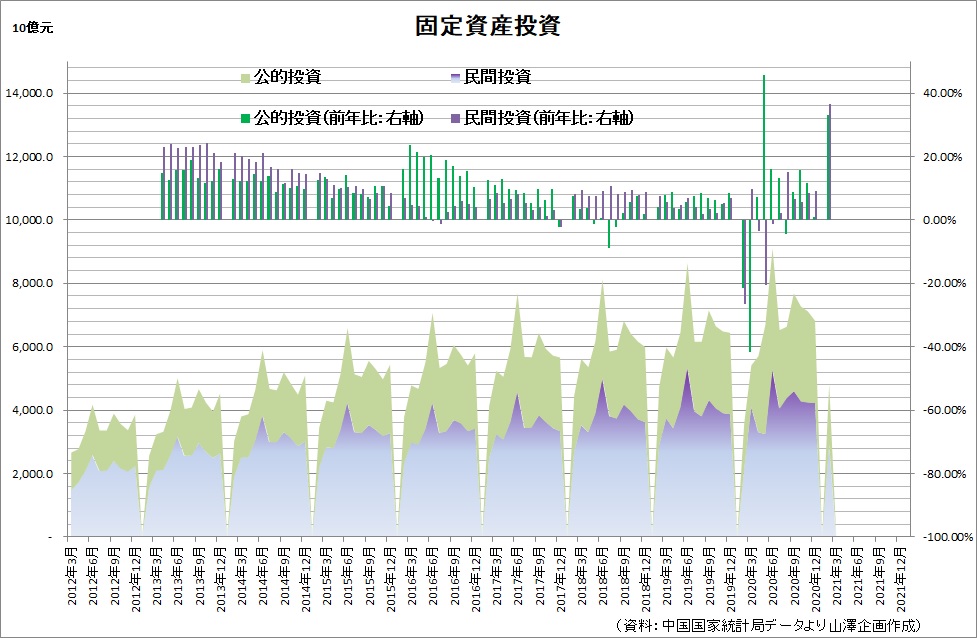

投資の方でも、固定資産投資がピークアウトし、7月は単月では2020年3月以来のマイナス(-0.4%)となった。この様に景気サイクル的には一巡してきたのではないだろうか。

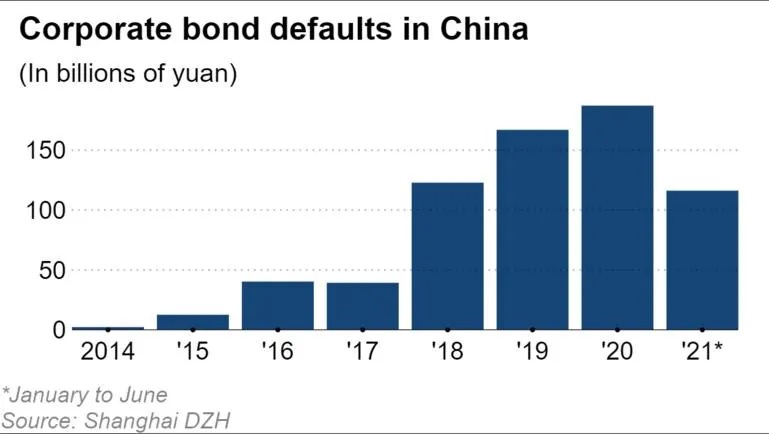

更に、中国国内企業の債務問題は深刻度を増しているように見える。一部の調査によると、デフォルトの金額は今年6月時点で、グラフの様に2020年のペースを上回っている。

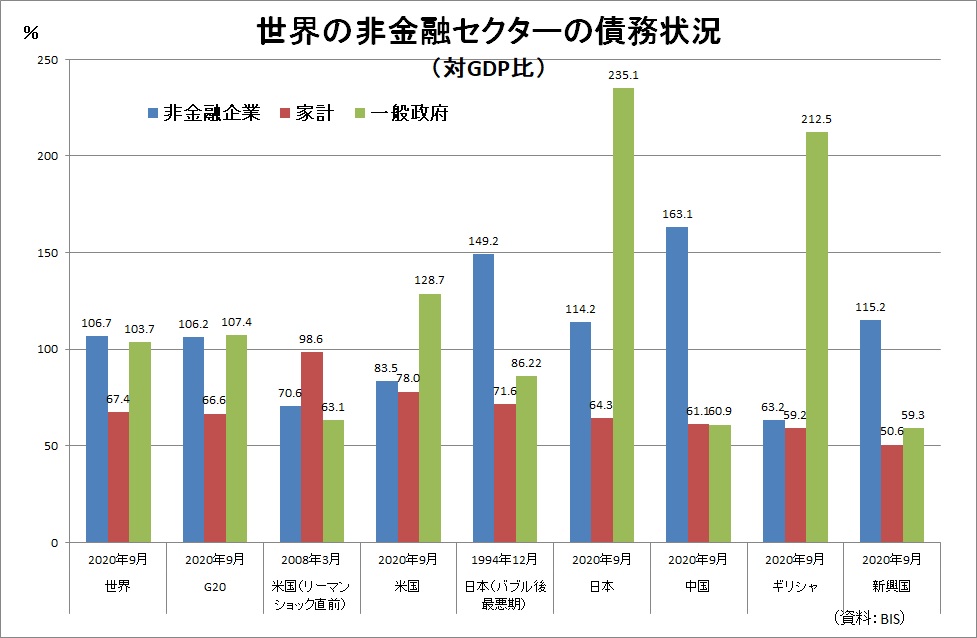

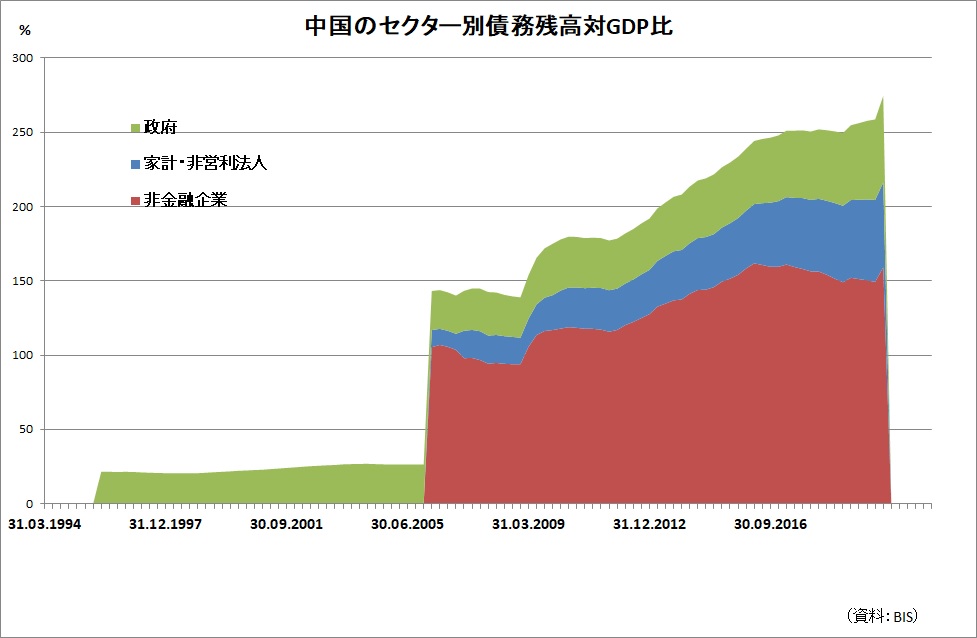

個別でも大型の債務危機のリスクが報じられている。中国恒大集団(英語名: Evergrande Group)は深圳市に本拠を置く巨大不動産開発会社(2020年の連結総資産3550億ドル/38兆円)だが、8月5日にはS&Pグローバル・レーティングがグループ各社でCCC以下になった。巨額債務から支払い遅延が相次ぎ、12日には中央政府が広東省政府に支援を要請している。これは象徴的な出来事と受け取られて、米欧メディアの報道にも多く出ている。日本の経験でも、バブル後の不良債権処理の過程でデフレ圧力が大きくなったことは記憶に新しいところだが、中国も例外ではないということだろう。非金融企業の対GDP比残高は2020年末で160%、日本のバブル後のピークは149%ということで、僅かに中国の方が、経済規模に対して債務が重たい状況だ。中国人民銀行が金融緩和を維持強化している訳で、景気状況・企業の債務状況に対応したものであることは明らかである。

ついでに市場から見れば、企業・一般政府いずれも債券発行を増加させているが、その中で景気が良いのであれば中国国債の利回りは堅調のはずですが、下がってきています。上昇力が限界的であった中国株と相俟って、中国の経済状況は、これまでの楽観シナリオと異なった状況になるリスクを十分にはらんでいると見る。

2021/6/30

今のところ米ドルは比較的堅調に推移し、市場は、非常に楽観的になっている。クレジットの水準を見ると、異常とも言える状況だ。

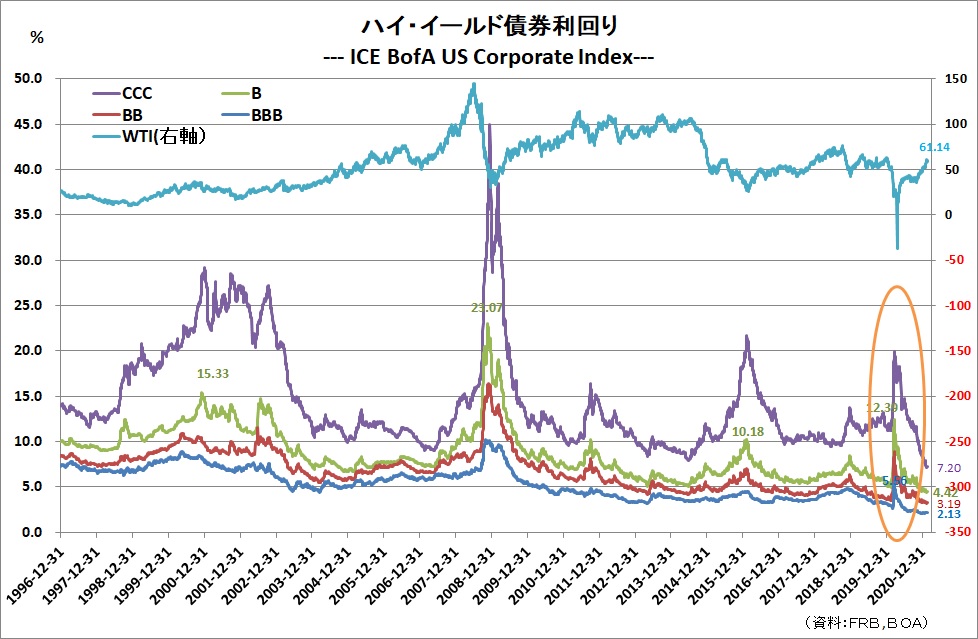

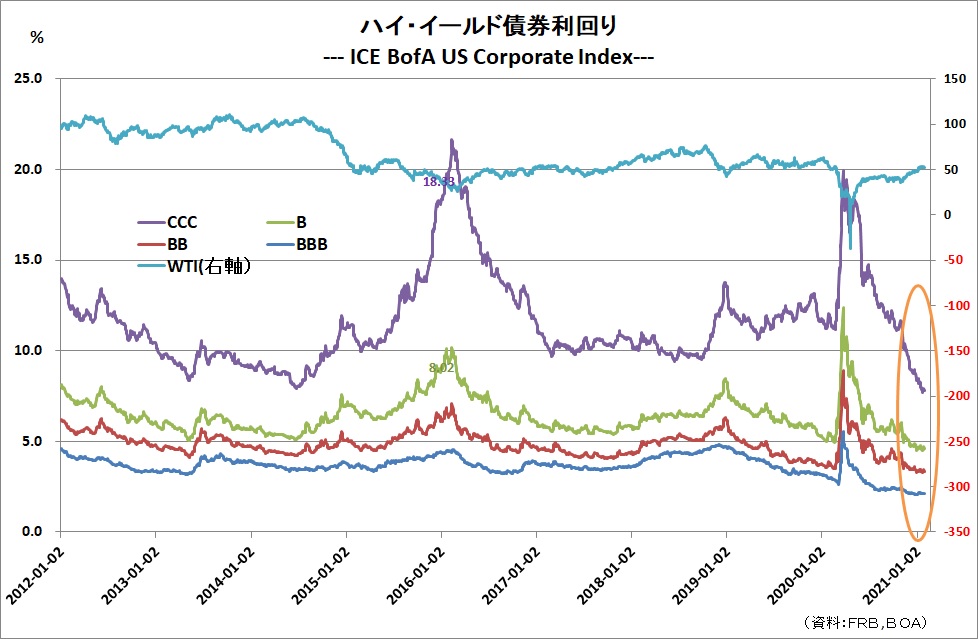

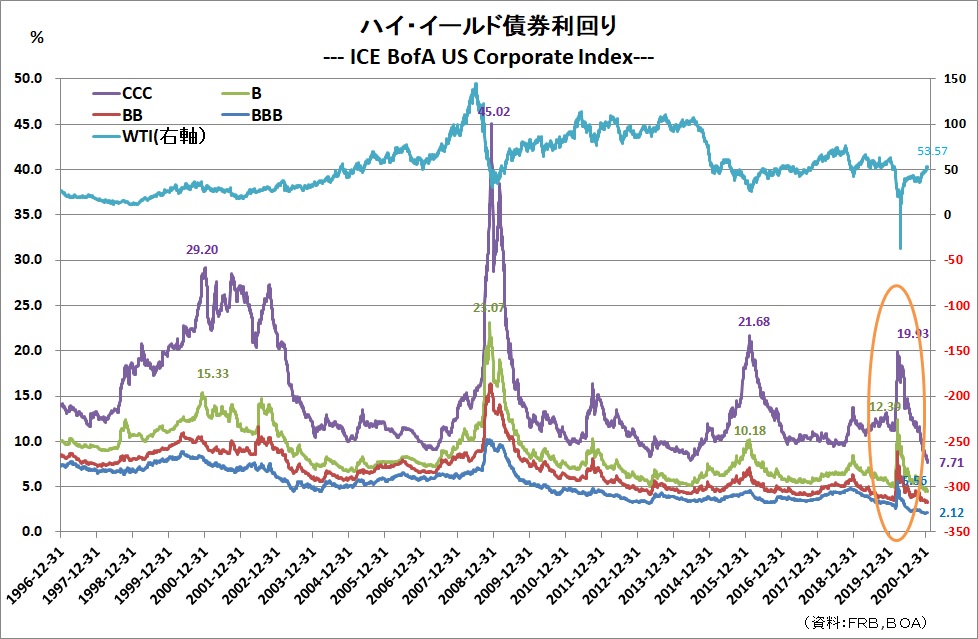

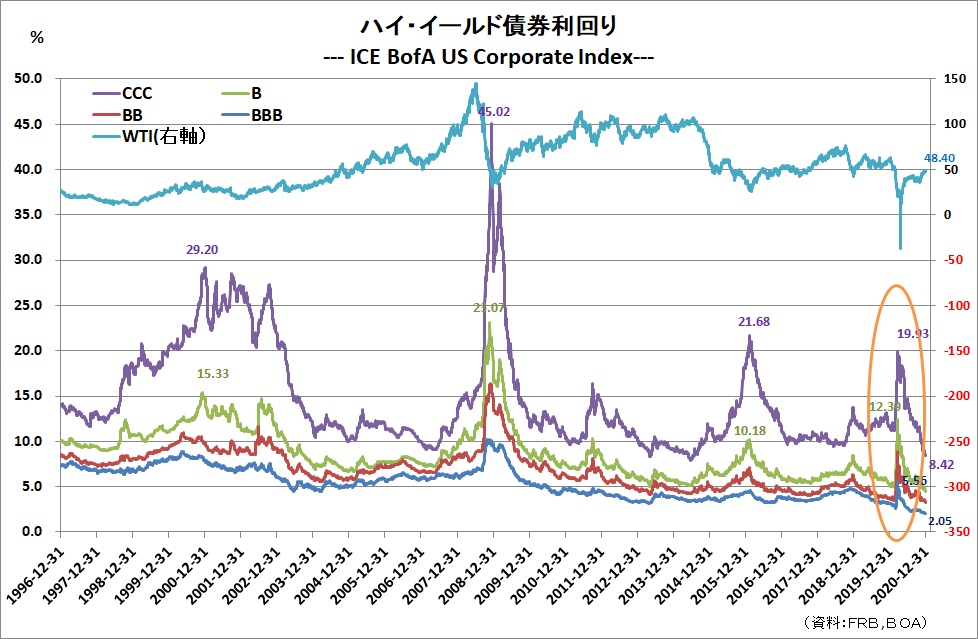

CCC格以下の債券の利回りは直近で7%を割れる水準まで低下している。シエール・オイル関係の債券発行体が多かったこともあって、この格付け水準は、原油価格の上昇と共に、更に楽観的になった。しかし、1996年から2019年までを見ると、このCCC格以下の債券利回りが、2014年6月24日に7.91%を1回だけつけたが、その後は概ね10%以上の水準で、今次パンデミックの前2019年では平均11%で推移してきた。現在は、7%を割り込んでいる歴史的低水準である。財政バランスが最も悪いギリシャ10年国債も利回りは1%を割り込んだまま底ばい状態で推移している。現状のクレジット市場では、リスクなど考えずとも良いという状態と言っていいだろう。

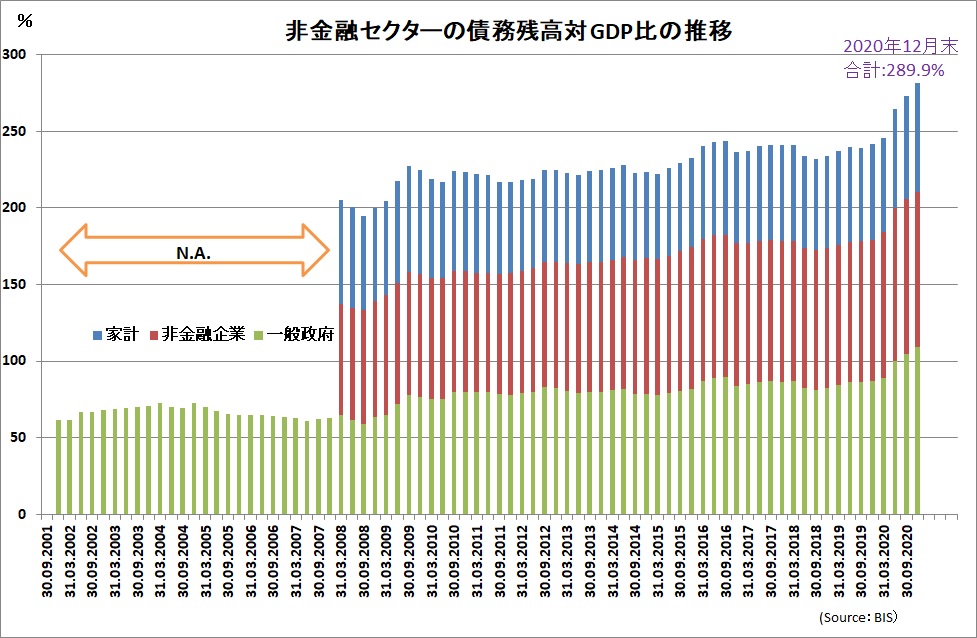

しかし、リスクは増大している。6月にBISの世界の非金融部門の債務残高が、昨年12月までの水準が発表になったが、その残高の対GDP比は、300%にほぼ達したレベルである。非金融企業だけでなく、コロナ対策の財政支出拡大で一般政府債務が非常大きくなっている。

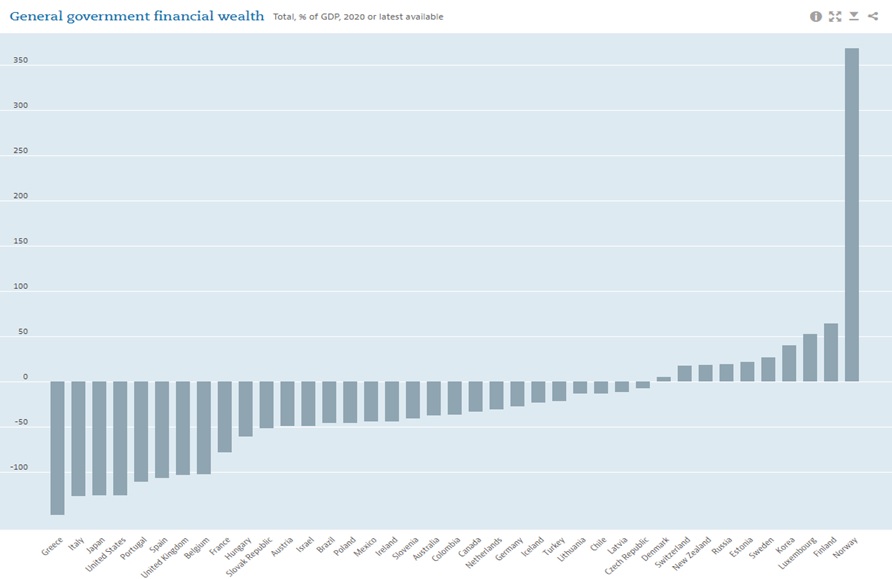

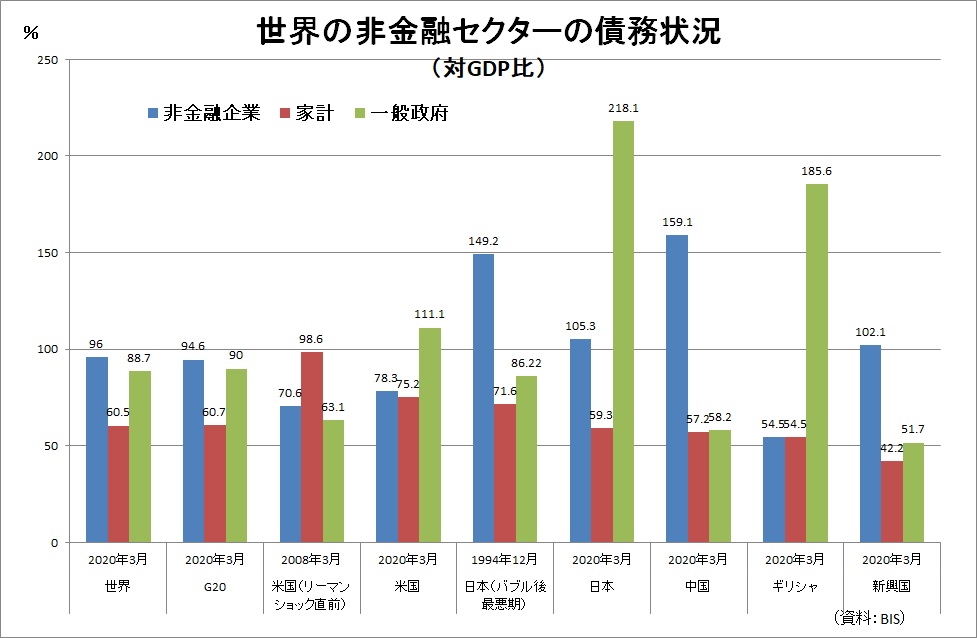

以上はグロスの数値なのだが、OECDが一般政府の金融資産と金融負債の差である純債務(純資産)を発表している。これを見るとネットのバランスが対GDP比で悪いのは、ギリシャを筆頭にイタリア、日本、米国が5位以内に並ぶ状況だ。米国政府の債務状況は、一般にイメージされているより、更に悪化している。日本の中央政府の債務状況は「悪い」との認識は行き渡っている。そこで、日米政府機関の発表する日本政府の連結バランスシート(一般会計と特別会計を合算し、債権債務の重複の相殺したもの)、米国連邦政府のバランスシートを比較した。日本の最新発表分は2020年3月末のもの、米国は2020年末である。

(資料:OECD)

これでわかるのは、2国の中央政府の純債務の対GDP比で計った数値に大きな差はなく、グロスの債務残高の大きさで悪名高い日本も単独で純債務が突出している訳ではない。

米国は、今年、1.9兆ドルの追加財政支出を実施し、来年も6兆ドルの歳出規模の予算組成を明らかにしており、政府のバランスはさらに悪化する可能性が高い。イエレン財務長官が、現行財政法の下で、債務上限引き上げがなければ8月にデフォルトのリスクが顕在化すると表明したのはこの6月23日であった。

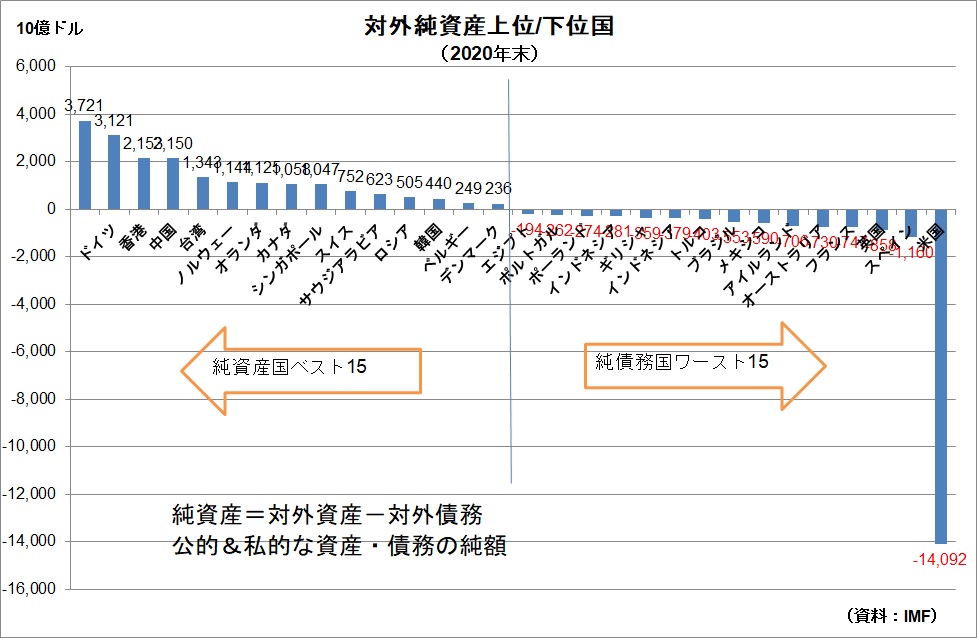

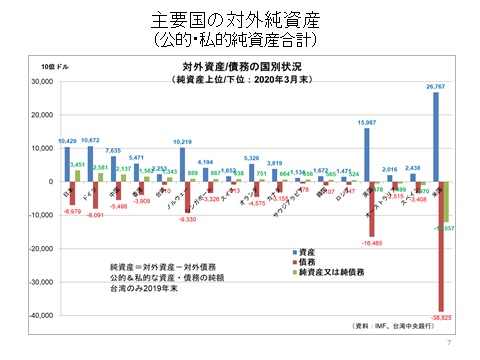

米国は対外バランスも悪化している。対外純資産(純債務)も昨年末で、14兆ドルを超えた。これはリーマンショック直後の3倍を超えているほどの急増である。貿易収支の悪化も続いている。

このように財政と対外バランスが悪化する米ドルの基軸通貨としてのサステナビリティに疑問符がついてもおかしくはないだろう。既に、米国が制裁対象としている国々(中国、ロシア、イランなど)も、米ドルに頼らない独自の決済を相互の通貨を使用して行なっている。これが拡大するとドルの需要は現在より更に落ちることとなる。現にSWIFTでは、緩慢ながらドルの取引が減少して、ユーロ取引が増加している。長期的なドルの趨勢とドル基軸通貨体制について注意すべき局面に入りつつあると見る。一国の通貨を基軸通貨としている訳だが、その基軸通貨国の信任度のがその国のバランスの状況によって大きく変動する可能性は否定できない。

2021/6/6

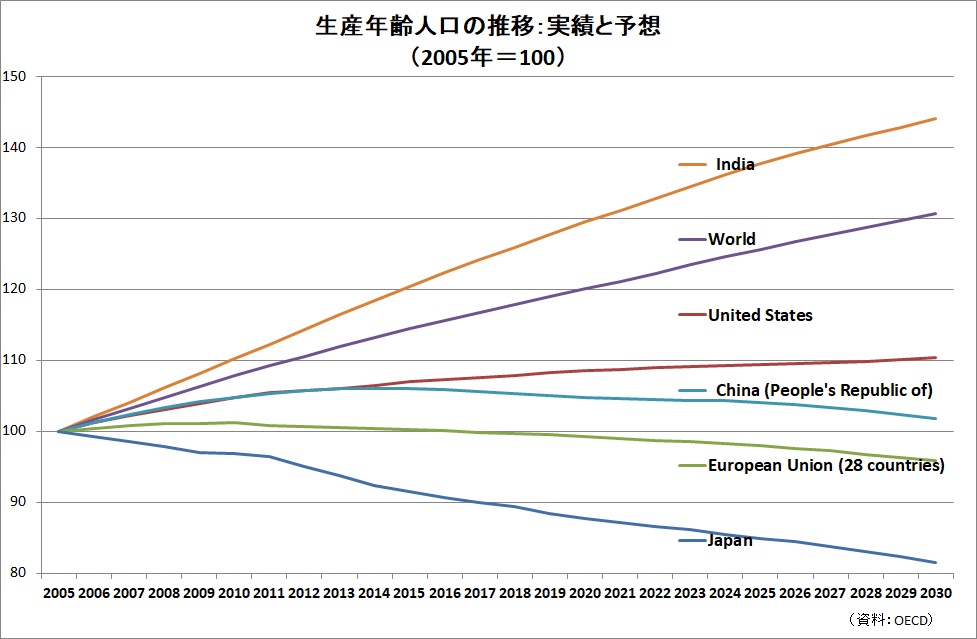

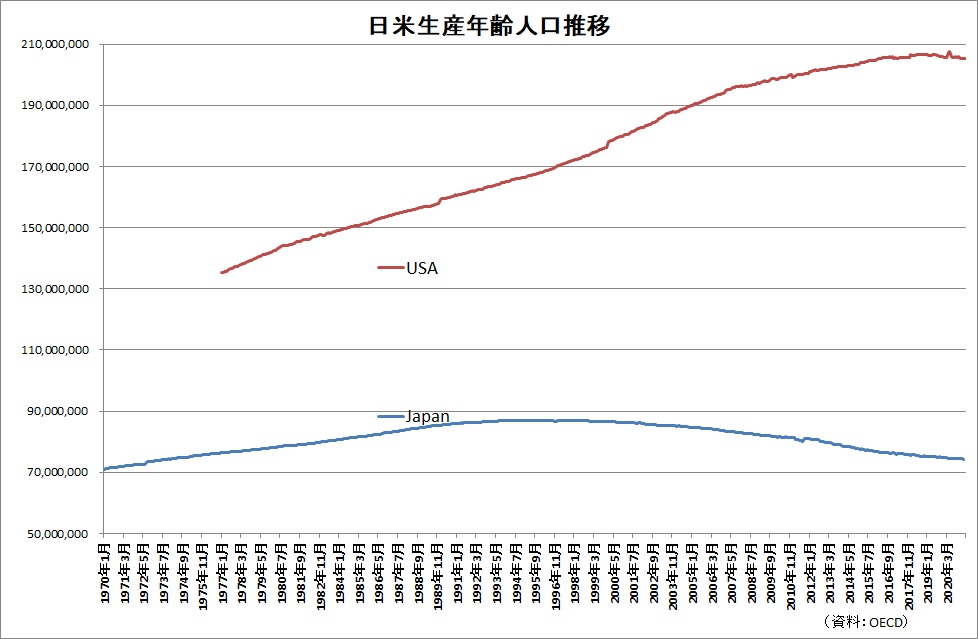

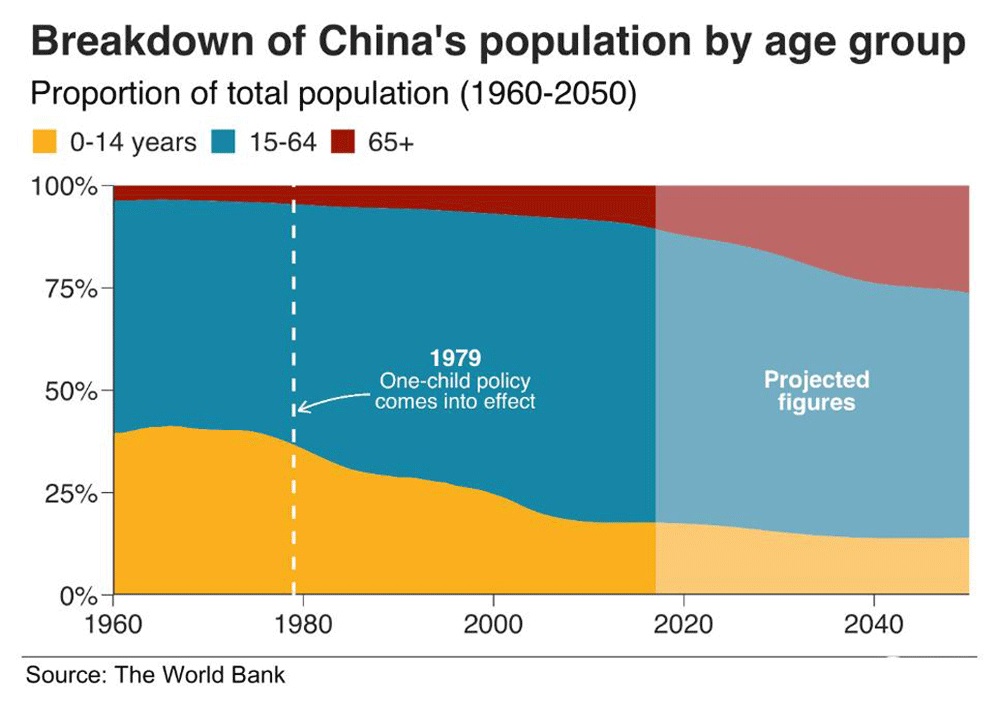

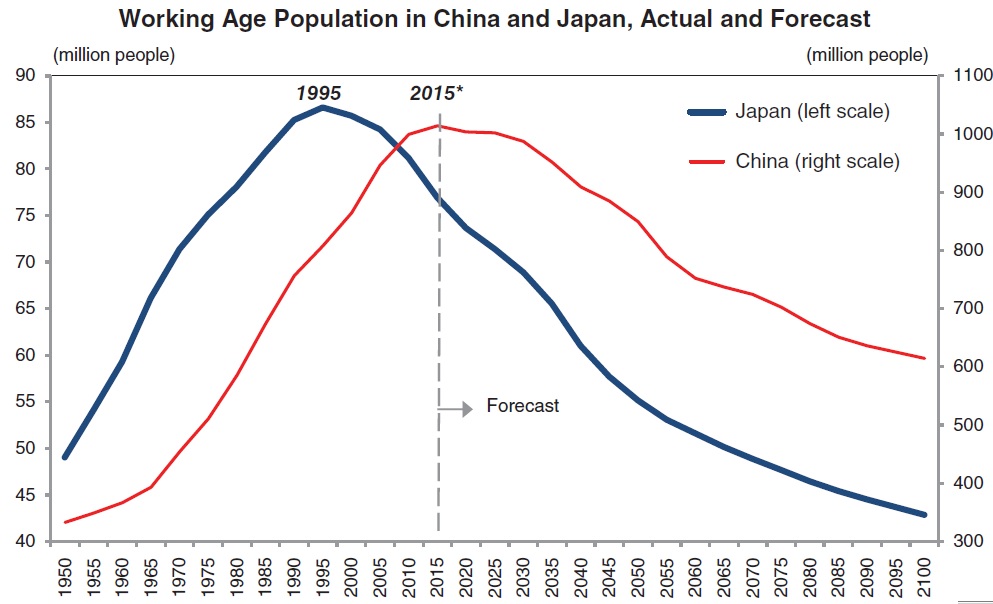

日本の経済の拡大が難しいのは人口減とくに生産年齢人口と言われる15歳から64歳までの人口が減っていることに起因するとよく指摘されている。確かに日本ではこの生産年齢人口が1997年を境に減少してきている。現在の推定では74百万人を割り込んできているとのことで、2005年にはこれが84百万人でしたから、ここ16年間で約10百万人減少した勘定になる。

一方、中国の経済拡大がまだまだ続くという期待が市場には根強い訳ですが、中国の生産年齢人口も2014年の11億5千万人をピークに減少が始まっている。現状は約10億人という推計になっている。7年間で1億5千万人の減少というころになる。生産年齢人口で見る限りは、中国も早々に成熟社会となった国の仲間入りをしている。

又、OECDの予測では米国の生産年齢人口はまだまだ伸びる予想だったが、同じくOECDの月次推計値を見ると2020年の5月に207.5百万人をピークに減少し始めている。このまま推移するかは今後見定めなければならない訳で、移民という社会的人口移動で人口が増加してきた米国について、その移民要因が国の分断状況で変わりつつあるのだとすれば、生産年齢人口も過去の予想通りにはいかない可能性がある。

最近、アメリカ、中国の景気回復を期待感大きく取り上げているのがマスコミ・金融市場なのだが、例えば中国の指標を見ても、企業の業況感は回復一服でやや頭を打ちつつある。企業の債務問題は日本のバブル期よりも対GDP比の残高規模が大きく、引き続きデフレ圧力として存在している。かじ取りの難しい局面なのだ。コロナ後を見据えた状況ではあるが、まだまだ様々なハードルがある点は認識しておく必要がある。

2021/5/17

米国市場が先導役となって、インフレ懸念が高まると同時に10年国債中心にドル金利が上昇して、欧州等の金利もやや引きずられるように上昇している。コロナ・ワクチンの接種拡大と米国の1.9兆ドルの財政追加措置が市場を大きく楽観的に変えた。実際、米国の消費者物価も4月は落ち込んだ昨年と比較して大きく上昇した。

これに大きく貢献しているのは、原油価格である。OPECプラスの減産は十分効果を発揮している。その上、平均採算水準がWTIベースで45ドル/バーレルと言われるシェール・オイル等のリグの稼働はまだ急速に増加している訳ではない。この稼働リグ数が一定水準に達しないと原油需給は緩和しない。EIAの見通しでも、もう少し時間がかかる見通しだ。需給バランスが落ち着けば、EIAが予想するように現状よりもWTIベースで10ドル程度安い55ドル程度が定常状態だろう。

原油価格の高止まりは、現状様々な分野に波及して、消費者物価を押し上げている。化学品は勿論だが、原油価格上昇はバイオ燃料の採算性向上にもつながる。バイオ燃料の生産増加は原料である穀物等、植物性エネルギー源の価格を押し上げている。更に中国の豚コレラからの回復による飼料需要等、穀物の価格は非常に高くなっている。半導体、クリーンエネルギーの需要も銅等の鉱物資源の価格を押し上げている。

これらの要因が当面の動きだが、時間の経過とともに原油価格の動きもアメリカのシェール・オイルの増産を始め非OPECの供給が価格を沈静化させるはずで、中東等で大規模な石油施設の破壊でもない限り、原油高騰は長続きしないと見る。

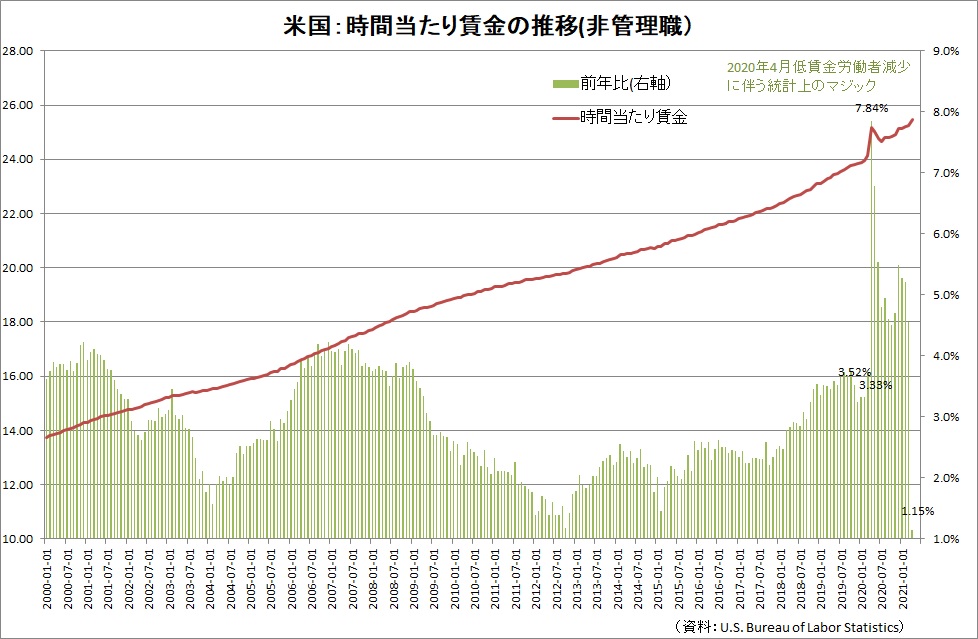

又、需要面でも、特に先進国で雇用が元に戻る保証はない。寧ろ、コロナがビジネスのプロセス見直しの契機となって、生産性・人員効率等から人材の最適配分を志向するようになっていると見られ、雇用が元に戻るとは到底思われない。雇用回復は限界的になる可能性が高いと思われ、これが現在の需要拡大の期待を裏切る要因になる。現に、米国の賃金を見ても4月は前年比1.15%しか伸びていない。低賃金労働者がレイオフされて、暫く前年比の賃金比較が統計上高くなってしまっていたが漸くその要因が収まり、実態が見えてきている。現状の「インフレ狂騒曲」はいずれ沈静化するだろう。

2021/4/23

アメリカ経済への楽観は、現実の経済の動向として今年実現されるのだろうか。

Economist誌掲載、コンセンサス予想の2021年アメリカの成長率は現在5.5%となっている。この数字は、パンデミック前でほぼ完全雇用状態であった2019年の実質GDP水準を2.9%も上回るということを意味する。

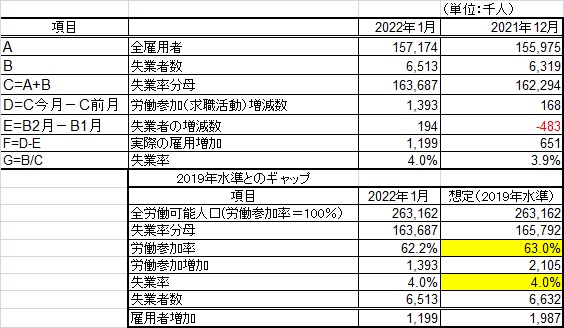

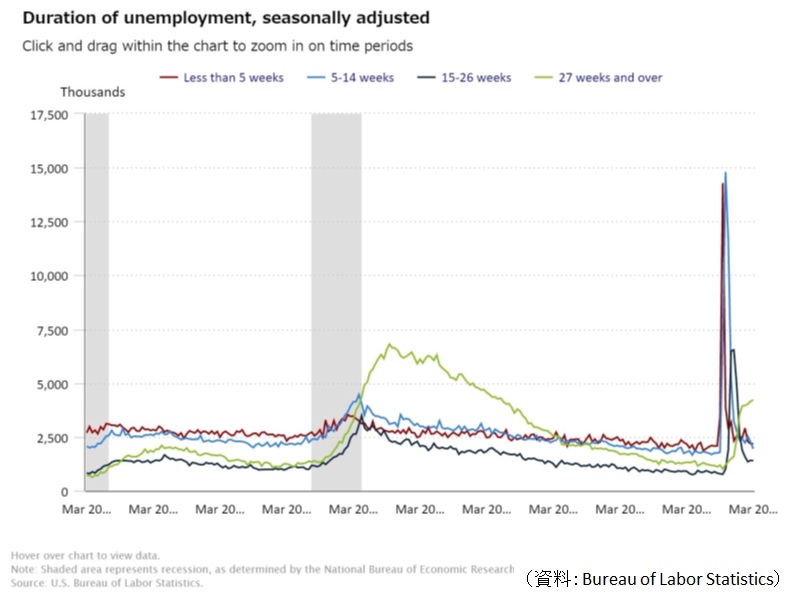

確かに、3月に配布された個人に対する1400ドルの財政チェックが、3月の小売売上高を過剰に大きくする結果となった。2月迄前年比マイナスであった実質消費も、4月末発表予定の3月の数字は前年比20%程度増加し、月次としては歴史的な高水準となることが予想される。確かに米政府の1.9兆ドルの財政拡大が経済を引き上げる結果となる予想に異論はないが、少なくとも、このような消費の増加は一過性に過ぎない。果たして、構造的な意味で、2019年のほぼ完全雇用の状態であった時点の経済状況に本当に至るのか、という点には疑問がある。又、経済全体では、日本からの3月の輸出は意外に低調で、経済予想や市場の反応と大分ギャップがある。

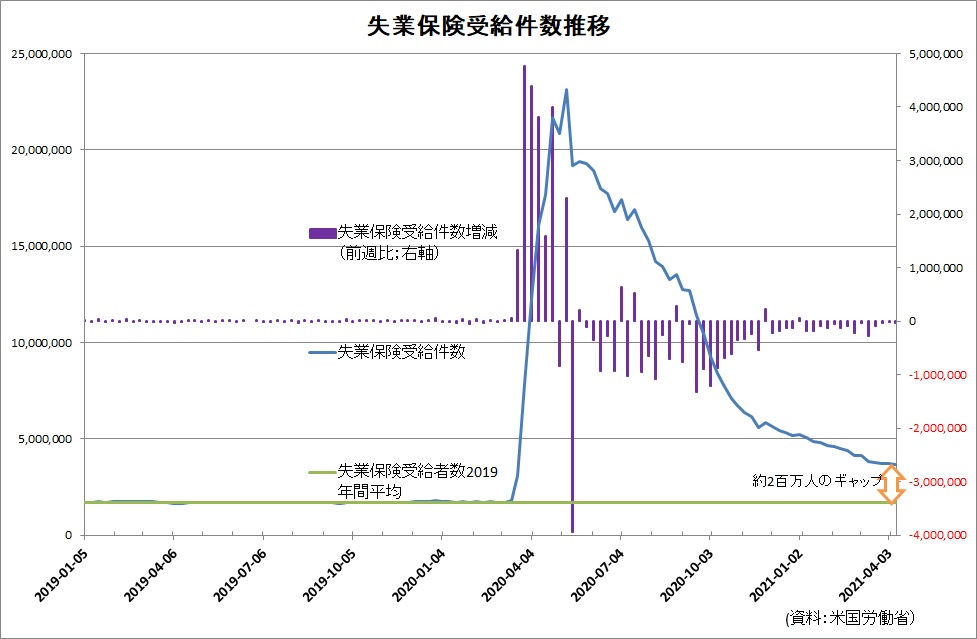

最近の米国の雇用状況については、雇用統計3月までを見ると、改善は続いているが、27週以上失業している人数は増加傾向が変わらず、又、15-26週失業している人数は、減少が止まってきている。雇用改善がまだら模様になりつつあることが分かる。又、失業保険受給件数の動きを見ると、受給件数の減少が、ここのところ、限界的になりつつある。

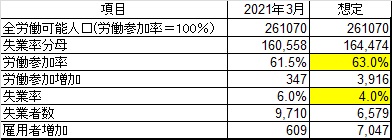

今後の米国の雇用改善を測る意味で、2019年レベルに雇用状況が戻るにはどのくらいの雇用増が必要かを試算してみた。

前提は:

- 労働参加率が3月の61.5%から2019年水準に近い63.0%に

- 失業率が3月の6.0%から2019年水準に近い4.0%に

このような前提で計算すると2021年3月比で約7百万人の雇用増が実現される必要があります。これはなかなか高いハードルと言わざるを得ない。

元々、デジタル技術の普及は人員効率を高める一方、今後起こりうる別のパンデミックを考慮すれば、社会の中でこれまでの人的接触が抑制されるのも継続するだろう。これは雇用にも影響する。

以上から、雇用改善→所得増→消費増の連鎖が十分に出来上がるかはまだ疑問がある。米国のGDPの約70%は消費である点から考えれば、消費の回復は非常に大きいファクターである。あまり楽観的になるのは、まだ、時期尚早と考える。

2021/4/4

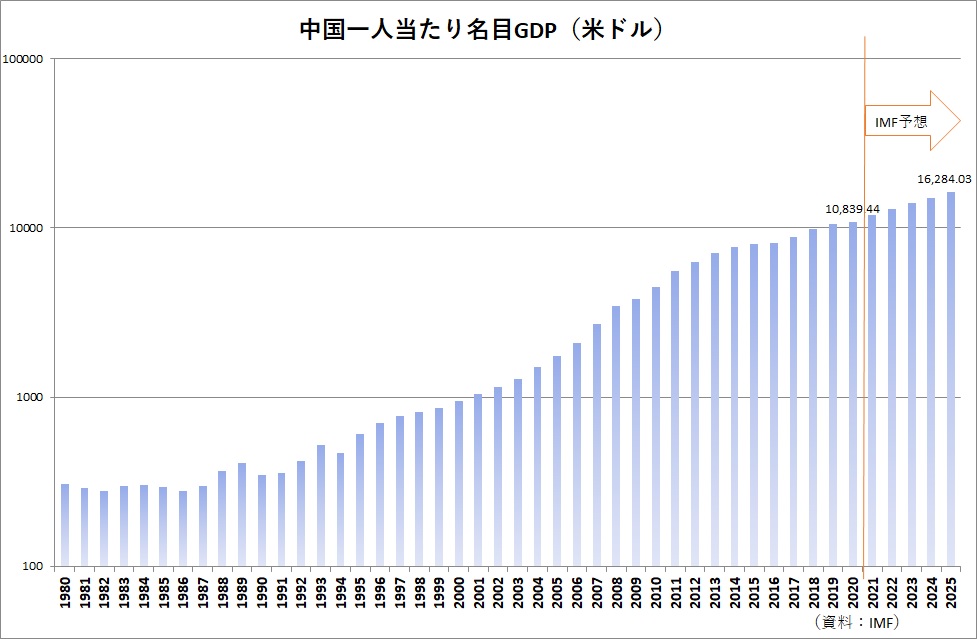

中国は、今年、8%台の成長というのが、大方の経済予想である。しかし、中国の高成長は維持できるのか。最近議論の多い一人当たりGDPについても、IMFの予想の様に10000ドルを大きく超えていけるかについては、私は大いに懐疑的である。

まず、労働力の頭打ちと実質の縮小が現実のものとなりつつある点である。生産年齢人口(working-age population 15歳以上65歳未満)の増加は国連の予想を見ても、2020年でもほぼゼロで、2030年に向けて年率2-3%のマイナス水準に至るというペースである。ちなみに中国の生産年齢人口のピークは2015年の995.7百万人である。

国連予想をベースにした日本との比較による生産年齢人口の推移は日本を20年追いかけるような形になっている。

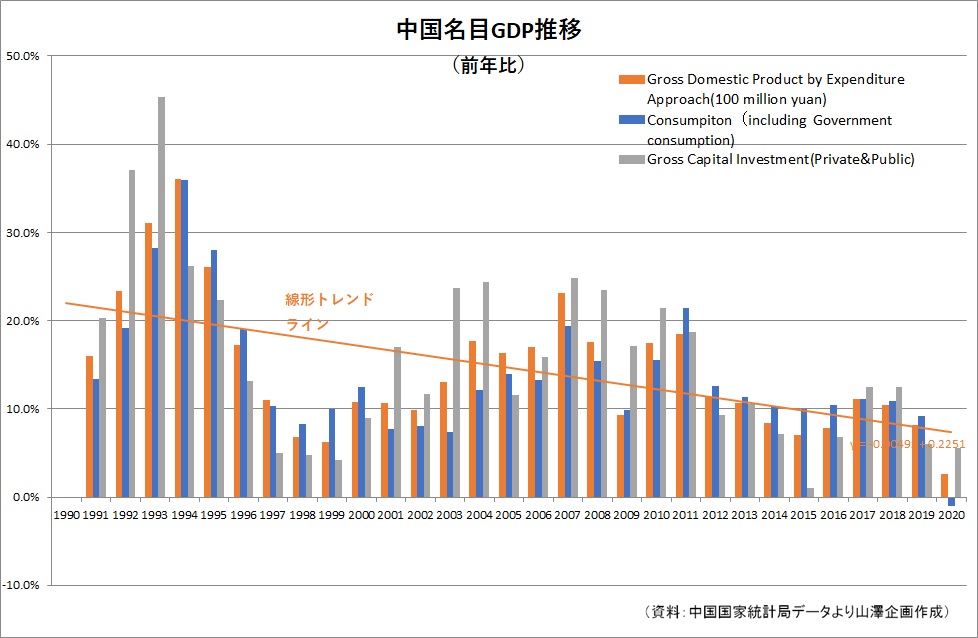

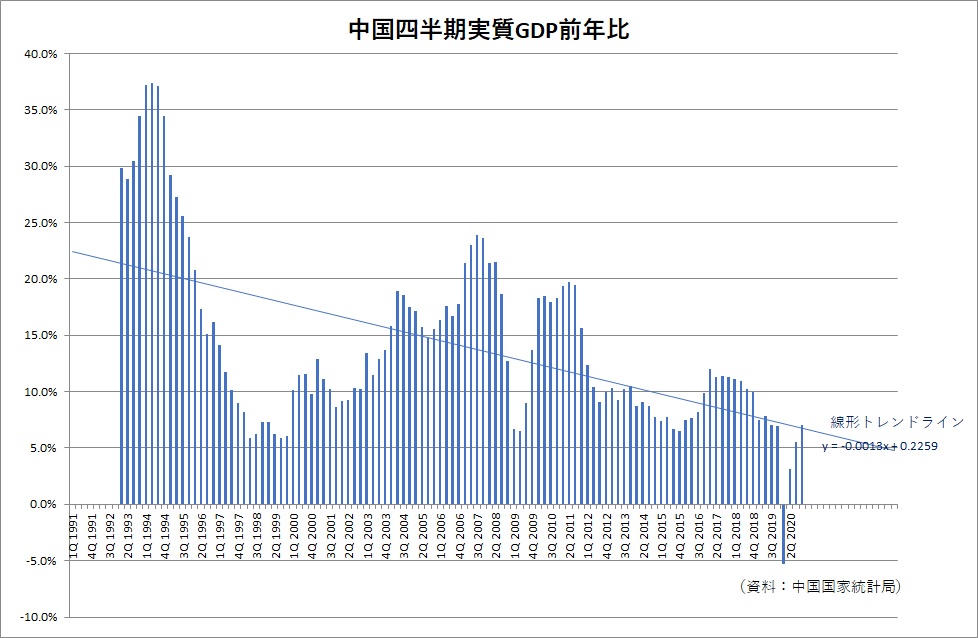

GDPの伸び率を見ると傾向的には低下方向にあることは疑いの余地はない。

上記の要因を含めて、中国が中進国として持ち合わせている成長余力を早めに減少させているのではないかという点がある。

元々、消費はあまり強く無い。自動車販売や小売売上高、住宅価格、消費者物価など、概ね鈍化傾向である。

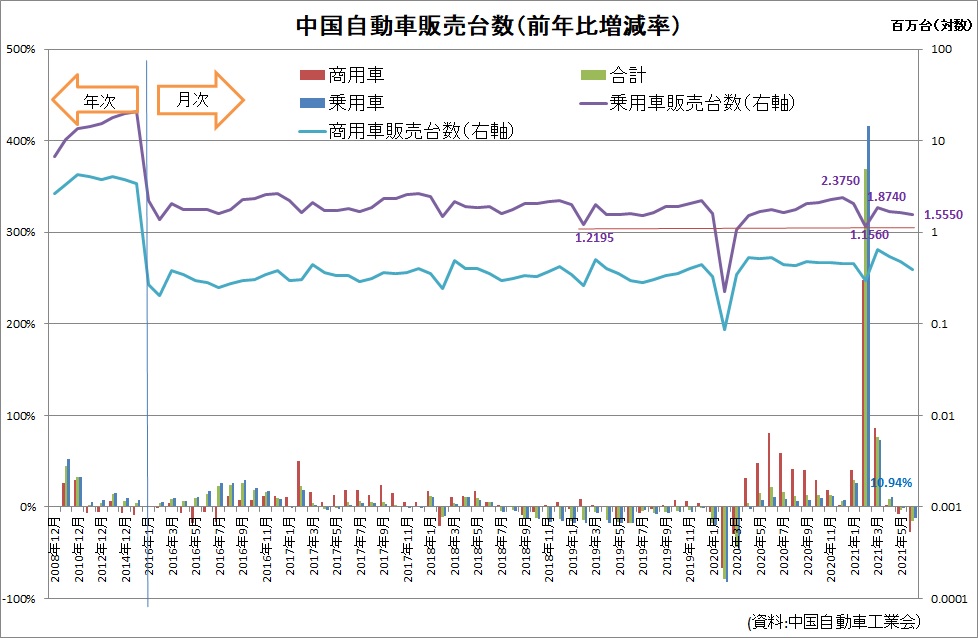

前年比で好調に見える自動車販売でも、前年に落ちた反動増はもっと大きくても良いと思うが、春節2月の販売は毎年低調とはいえ、2019年に2016年以降最低値だった約1.22百万台を下回る1.16百万台で、販売に力強さはない。

中国の発表される指標でも、固定資産投資の数字は依然として重要だ。データは色々加工が必要であるし、過去のデータをそのまま使うとGDP等の数字のバランスから疑問符の付くデータ系列ではあるが、その変化のトレンドを見る必要はあるだろう。グラフ化するとGDP以上に固定資産投資の趨勢が伸び率鈍化であることが明確にわかる。特に「民間部門」の伸び率は2019年でも極めて鈍化している。2015年8月のChinese Black Monday 後の不安定な時期は公的な投資で支えていることが明確で、今回のコロナ・パンデミック時も同様である。「民間部門」の固定資産投資が不調なのは債務の重しが大きいことによると考えられる。

債務問題は、中国の非金融企業の債務の対GDP比が2020年9月末で163.1%と、日本のバブル期よりも大きくなっており、その整理が経済の活力を削いでいる可能性が高いと思われる。倒産等会社の整理も増えているとの指摘がある。中国銀行保険監督管理委員会のトップ郭樹清氏(Guo Shuqing, chairman of the China Banking and Insurance Regulatory Commission)は2020年の不良債権(non-performing assets)がドル換算で4669億円から、更に2021年に増加することを予想している。今後も中国企業の過剰債務の整理は経済にネガティブに働き続けるだろう。

そして企業マインドが大きく変わると考えられる出来事が象徴的に表れたのが、ジャック・マーとアリババの政治的な意味での浮沈の顛末ではないか?大きな成功者が政治介入でいとも簡単に地位や財産を失う状況は、様々なビジネス・リスクを取って先進的な試みを行う起業家のマインドを大きく損ねるものだろう。中国の現体制では成功が政治で足元から掬われる訳だから、デジタル時代に、リスクを取って勝ち取らなければならない先端性を確保するための担い手が、政治を気にするようになって、自由度を制約されるようでは、米国に対抗する開発などへの活力も自動的に削がれるだろう。この問題は非常に大きいと思う。起業家が時間の経過とともに現政権とはWinWinになれないことを実感してしまっただろう。

いずれにしても中国の成長は今の楽観とは別に、警戒が必要だと思う。

2021/3/14

経済を予想する世界のエコノミストの平均的な経済予想がより楽観的になっており、これが世界の市場を支えている形になっている。

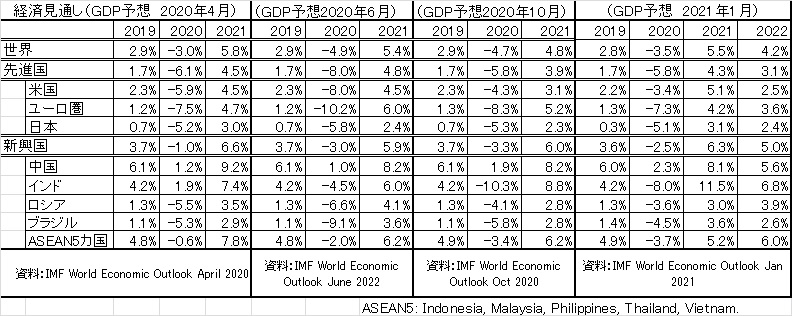

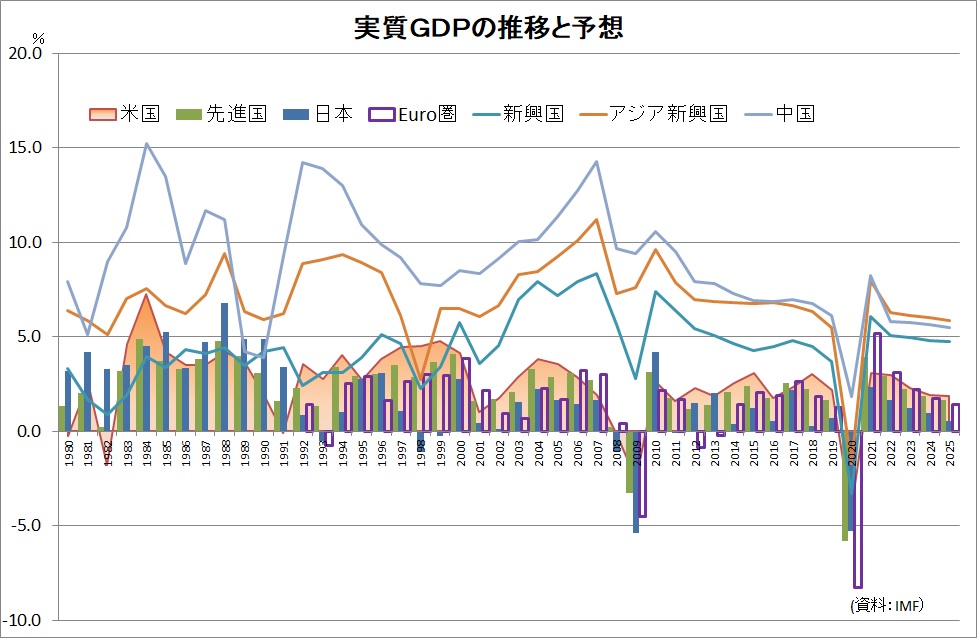

IMFの世界経済予想を見ても、世界経済の2020年の成長率予想が昨年4月に-3.0%、6月には-4.9%、10月には-4.7%、この1月の改定見込みでは-3.5%と悪化の程度は結局2020年4月予想の水準に近く、6月程ではなかったとの結論である。同じく2021年の世界経済成長予想も10月には+4.8%だが、1月の改訂では5.5%と上方修正された。これに対して、民間のエコノミストはIMFに比べると、コンセンサスに於いて、依然として慎重だ。例えば、IMFの1月の米国の2021年の成長予想は+5.1%、直近まで、民間エコノミストのコンセンサス(Economist誌)は3%台半ばから後半だったが、先週データ更新があって、ようやく4.5%に上方修正されている。過去の予想で見れば、先進国全般に6月予想は過剰に下方にシフトして(6月-8.0%、2021年1月-5.8%)おり、時間経過に伴う修正に於いて、その振れ幅は大きい。

いずれにしても、2021年のアメリカの経済は当初2019年水準に達しない見通しだったが、現状のコンセンサス予想、IMF予想どちらをとっても2019年水準を上回る好景気というシナリオにはなっている。世界最大のGDP規模の改訂が大きく寄与していることは間違いなく、米国についてデジタルの投資がけん引する形となる。確かに、マッキンゼー等経営者のサーベイも経済に楽観的になってきている。

しかし、コロナの過程で、非接触化も含めた、全般的な効率化が進んでおり、労働集約的な仕事も、より人員効率に重点を置いたシフトになってきている。米国のGDPの約7割を占める消費、それを左右する雇用所得状況が2019年の完全雇用に近い状況に戻れるのか、これは簡単ではない。現状前年比で実質マイナス(1月前年比-1.8%)の消費が引き続き不冴えでも、それを凌駕する投資の増加が続くかどうかはよく見ておく必要がある。経済予想も金融市場も、現状は昨年半ばに行き過ぎた悲観的な見方から、現状はややオーバーシュート的な楽観に振れたように見える。更に同じ予想の中でも2021年、ユーロ圏・日本は2019年水準に届かない、回復は回復だが、予想の蓋然性については、過去の過剰な悲観を鑑みれば、まだ油断はできない状況だと思われる。

2021/3/7

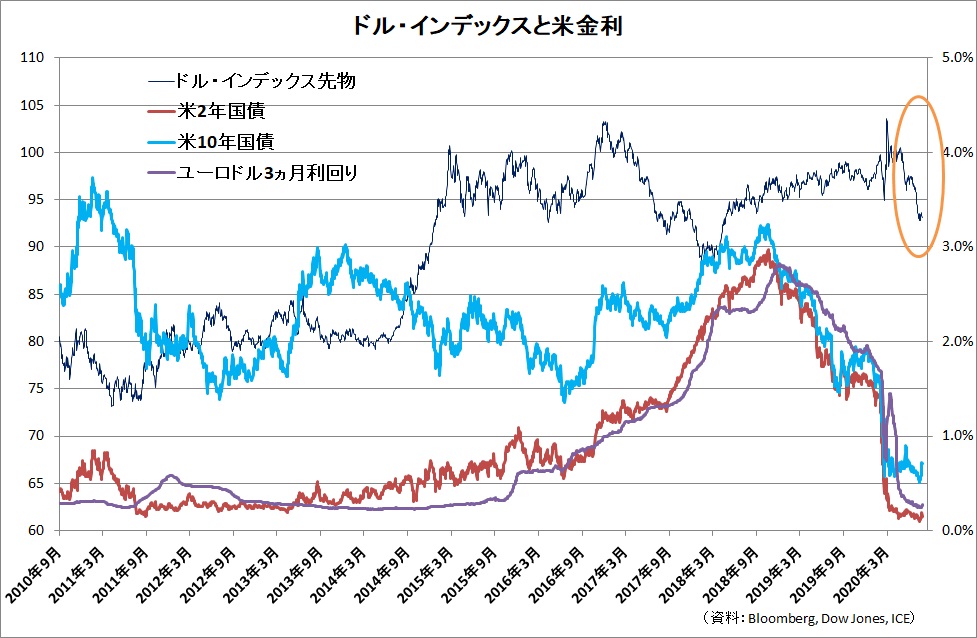

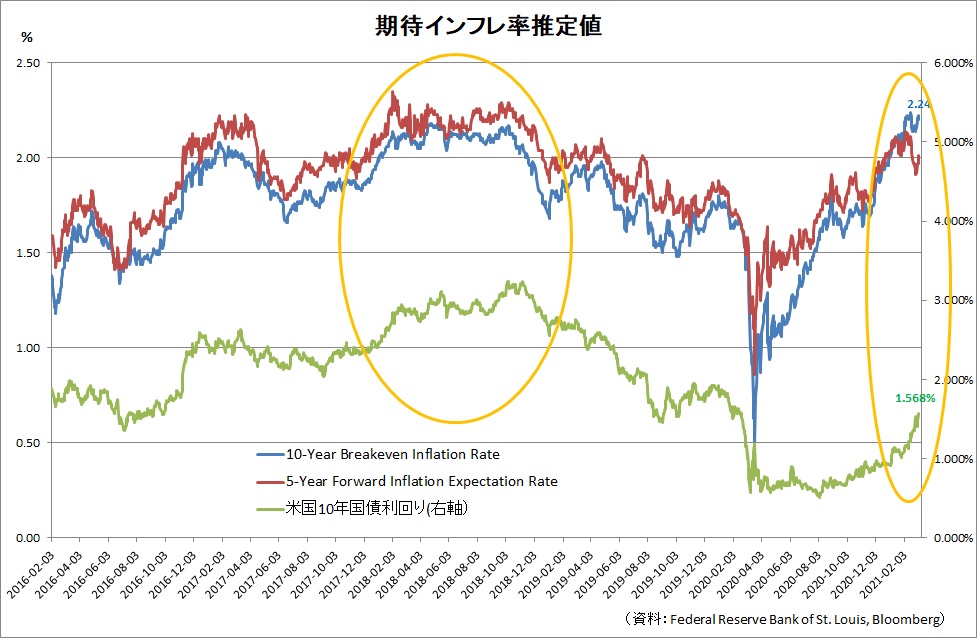

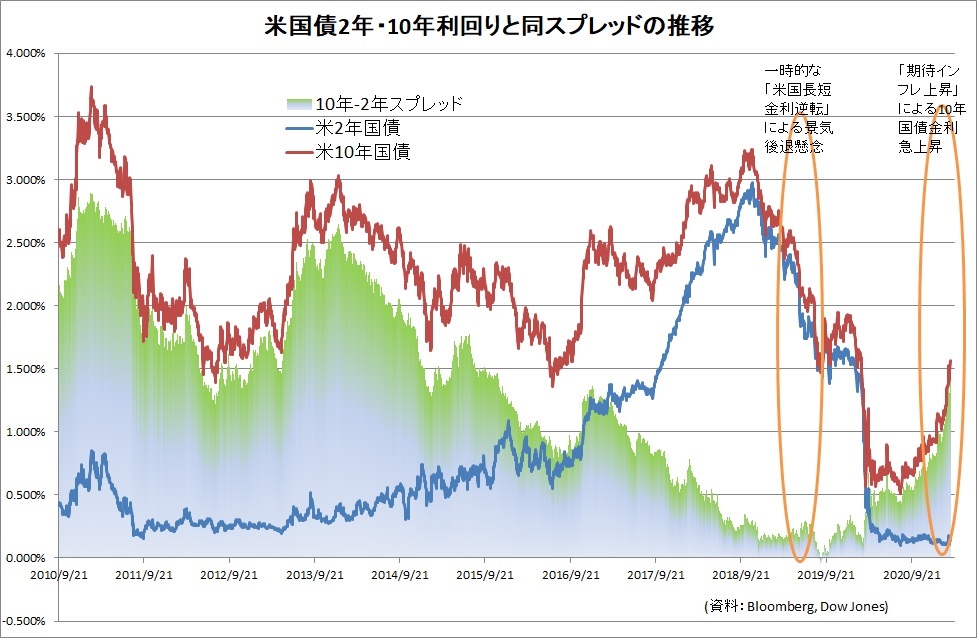

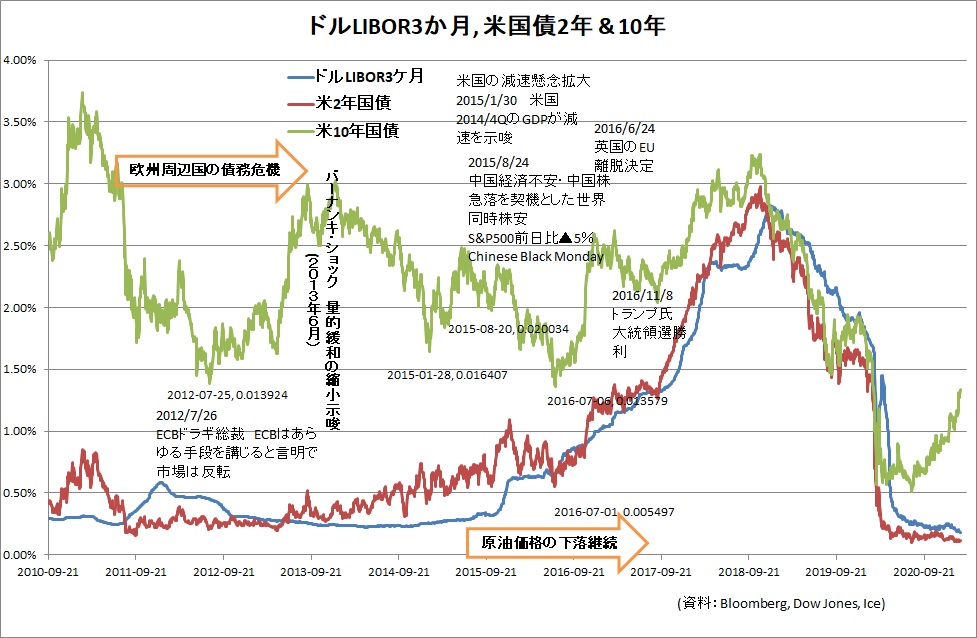

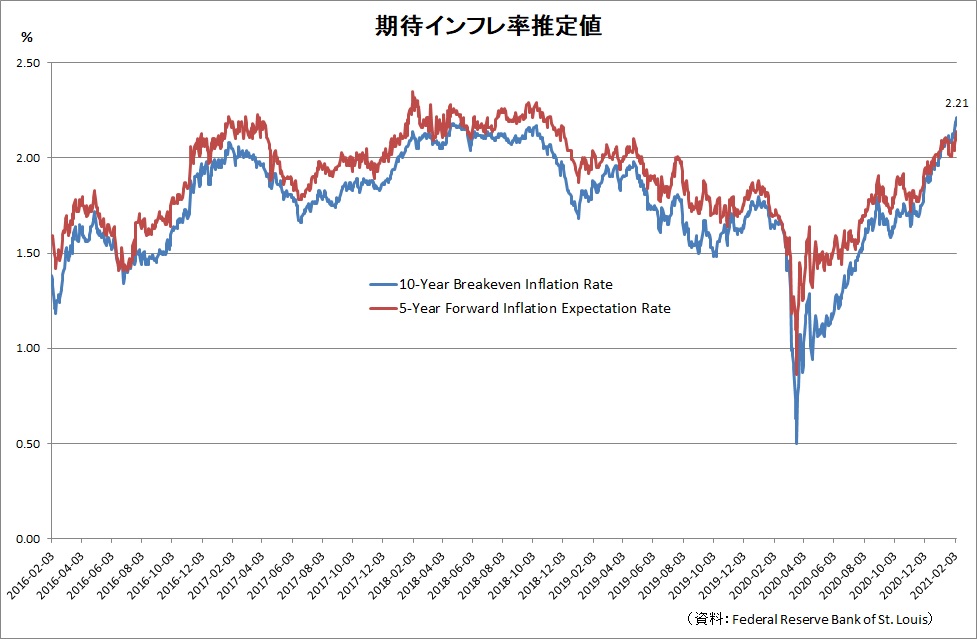

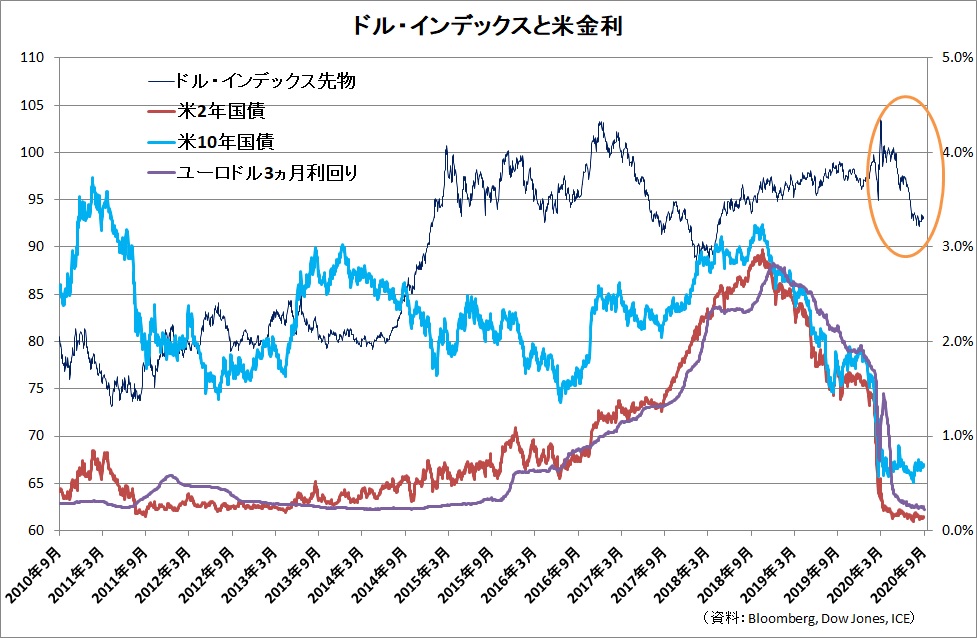

米国長期金利が1.5%台に乗ったが、依然として短期の2年国債のレートなどは動いていない。長期金利だけが、「期待インフレ上昇」を織り込んでいると言って良い。前に書いたように、市場のイールドカーブから試算される期待インフレ率Breakeven Inflation rateは3月5日で、2.22%との結果。この値が最も高かった2月16日の2.24%からほとんど変わっていないが、同日の10年国債利回りは1.31%であった。10年国債だけかなり先走っているということだろう。

一方でファンダメンタル・データやサーベイを計算に入れているCleveland連銀計算の2月の期待インフレ率は1.42%で、2019年12月末の同計算値1.71%に依然として距離がある。消費者物価も実態を示す食料品・エネルギーを除くベースでは、1月の前年比は1.41%と安定している。最近のドル長期金利上昇をきっかけにしたドル相場の回復も輸入インフレ率を抑制するため、期待インフレが高まる要素にはならない。更に雇用状況も失業保険受給者数はまだ4295千人で、2019年12月末の1775千人に至るにはまだまだ道のりは長い。いずれにしても、市場の「期待」はオーバーシュートしている。

このようなことは逆の面で2018年冬から翌年にかけて起こっている。これは、米国10年国債利回りが2年国債の利回りを一時的に下回り、「リセッション入りが近い」との市場の懸念が高まった。しかし、リセッションは最終的には起こらなかった。この2018年末時点を見ても、新規失業保険申請件数は21万人程度であって、懸念するペースではなかった。GDPも2018年第4四半期は2.5%と巡航速度だったが市場は過剰にリセッションを声高に言う参加者が多かった。今回もボラティリティが欲しい市場状況ということではないかと思う。実際の経済はさほど急激には動かず、金利や為替も現状の過剰な反応から、その過剰を解消するための反動が必ずあるものと考えている。

2021/3/7

先週はNASDAQ100の12カ月先の一株当たり利益予想値は前週比5%強上昇しているのだが、楽観的な株式市場も高値更新とはならなかった。株式のインデックスも一日の中で2%以上動く乱高下状態。株式の市場インデックスは、一日の標準偏差が1.5%程度なので、それなりの振れ幅が出ているわけだ。マーケット爛熟期の高値波乱で、アメリカの長期金利の上昇がきっかけになっていることは事実である。

さて、この様な動き中で、好調な回復とされていた、アメリカと中国の景気に先行する指標が頭打ちの形になりつつある。

企業の購買担当者景況感指数、PMIと呼ばれる指標だが、2月分については、アメリカの製造業は順調で60.8ポイントで、コロナショック以降の最高水準、一方、非製造業が昨年からの戻り1月のピーク58.7ポイントから2月は55.3と落ちています。GDPの70%以上を非製造業が占めているので、全体には鈍化する可能性がある。

一方、中国の同指標も、国家統計局のベースでみても、製造業の戻りのピークが昨年11月で52.1ポイントに対して2月は50.6、サービス業のピークは昨年の6月58.4ポイントに対して2月が51.5と下がってきている。いずれも、コロナショック以降の回復モメンタムが落ちてきていることを示している。また、ここのところ、消費が弱いであろうことは消費者物価の低迷に現れてもいる。

中国では2月にHainan Airlinesを擁する海航集団(HNAグループ;ピーク2017FY:総資産1710億ドル)の破産申立で法的整理へ 実質的な公的管理下での経営再建プロセスが始動する等、破産のニュースも多くなっている。

中国の非金融企業全体の債務残高は、BISの統計によると2020年9月時点で対GDP比163.1%で2019年12月時点の149.4%よりも増加している。日本のバブルのピーク1994年12月の同指標が149.2%であったこと比較して、当時の日本よりも実態は深刻であることが分かる。現在、中国経済を全般強く見ている予想が多いが、依然として内在するリスクは大きいと思う。

2021/2/21

何やら、全ての金融市場が超楽観の中にいて、それが加速している。

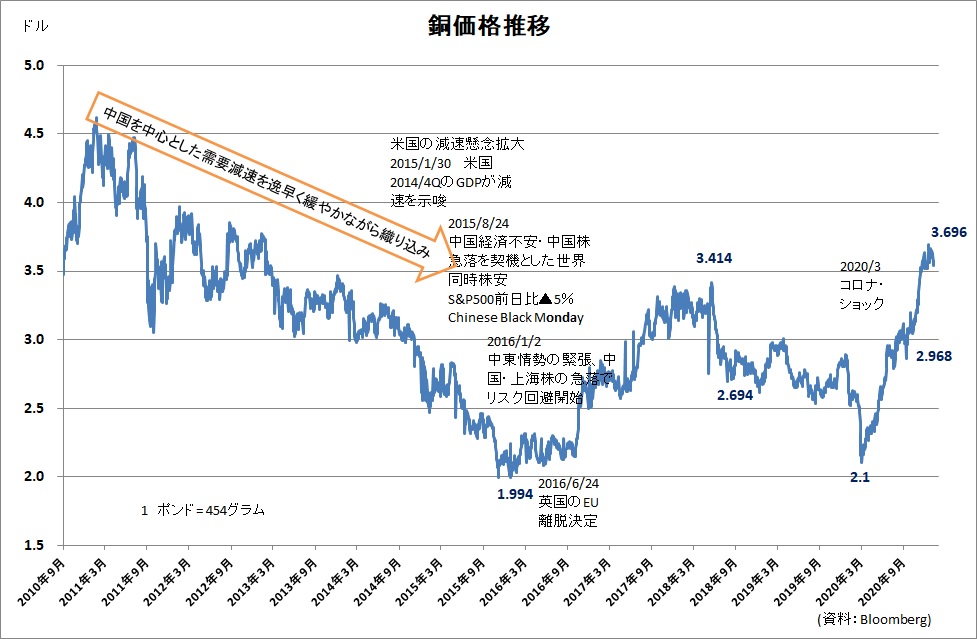

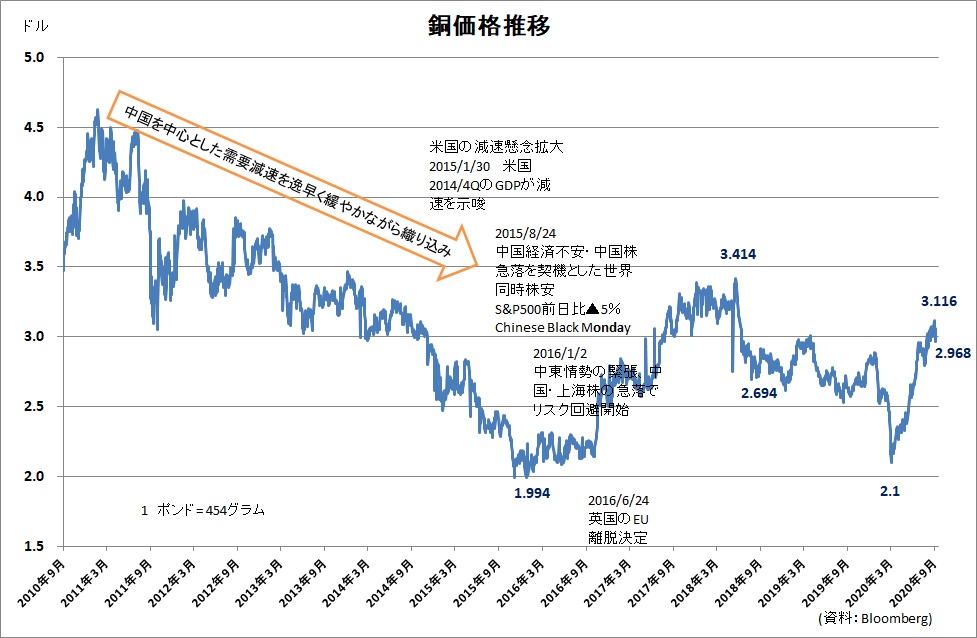

株価は中心にいるアメリカを始め最高値圏。原油はとうとう60ドル/バーレル、銅価格は4ドル/ポンド、昨年3月のパンデミック・ショック時に約20%、ショック直前の平常時に11-12%台であったCCC格の社債利回りは7.2%とコロナ前よりも遥かに低い状況で、信用問題などは全くないといった風情だ。国債では、米国10年国債がパンデミック・ショックのボトム0.5%台から直近は1.35%前後と、これら総合すると大変な世界経済の回復というよりバラ色の好景気を織り込んでいるようなレベルである。しかし、2年債・5年債の利回りは引き続きボトム圏にあって、イールドカーブは歪んでいる。これから見ても、期待インフレが上昇しているという説明は首肯しえない。株についても、S&P500の予想利益は2019年末の同水準を僅かに(4-5%程度)上回っているに過ぎない。原油も平均45ドル/バーレル(WTI換算)とされるシェールオイルの損益分岐点を上回っており、時間を経て休止リグの再稼働から供給増になることは明らかだ。原油が下がれば、上記のジャンク債等の利回りは上昇する。中国の好調さは確かに否定しがたいが、ここのところ、銅価格も、株価や不動産価格等とともに急速に上昇しているのは、やはりマネーパワーが勝っている状況を示唆している。

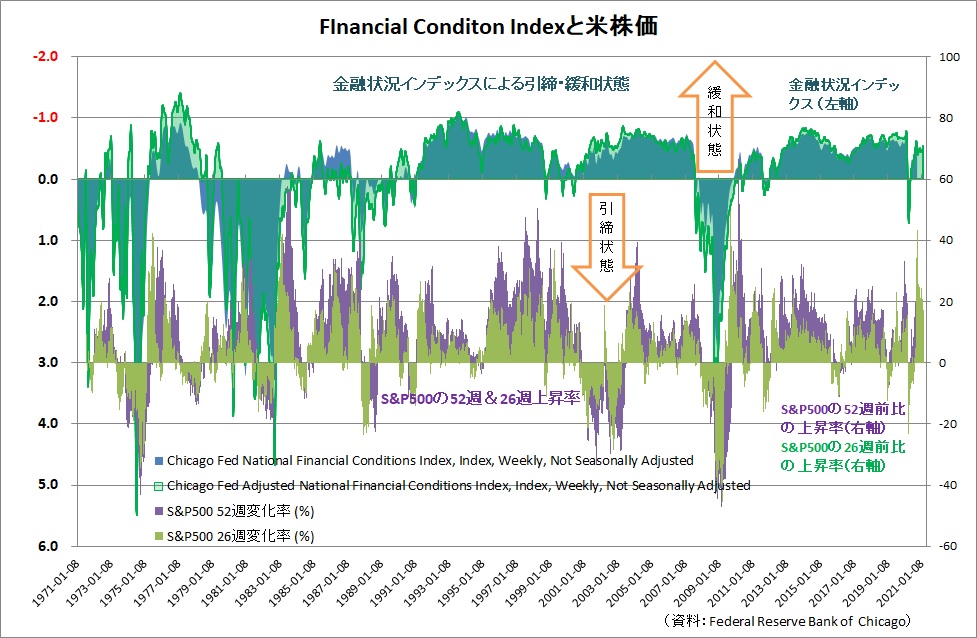

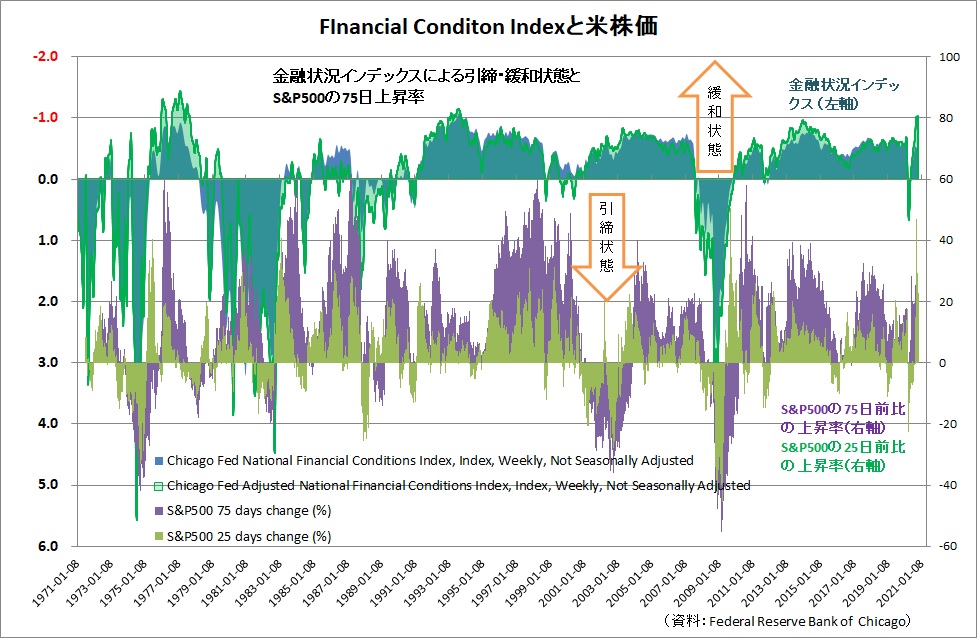

金融緩和が全市場にバブリーな効果を与えているのは間違いがない。実体経済が全体に2019年水準には戻っていない現状で、当面は緩慢な状況であって、現実のインフレが早期に上昇する可能性は低い。現状は一部の市場参加者の期待先行に過ぎない。従って、金利面からバブルが崩壊するシナリオは近い将来ではない。やはり、今織り込んでいる世界経済の虚像と現実の実像のギャップに市場が改めて気づくときに、それなりの調整が起こるのだと思う。金融緩和効果を測定しているシカゴ連銀のFinancial Condition Index も徐々に緩和状態が小さくなってきているのを示している。いずれにしても、現状は動きの性急さの中に、徐々に反動のエネルギーもたまってきていると見る。しかし、本格的なバブル崩壊は、「コロナ後」の状態が定常的になった時以降ではないだろうか?

2021/2/7 アメリカの期待インフレ率2%超??

アメリカの長期金利が上昇している。短期はほとんど動いていない。コロナの影響が小さくなるとみられる2年後を見ても、2年債の利回りは低位で動いていない。10年国債が金利上昇で先陣を切っているが、やや違和感が拭えない。

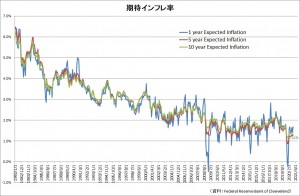

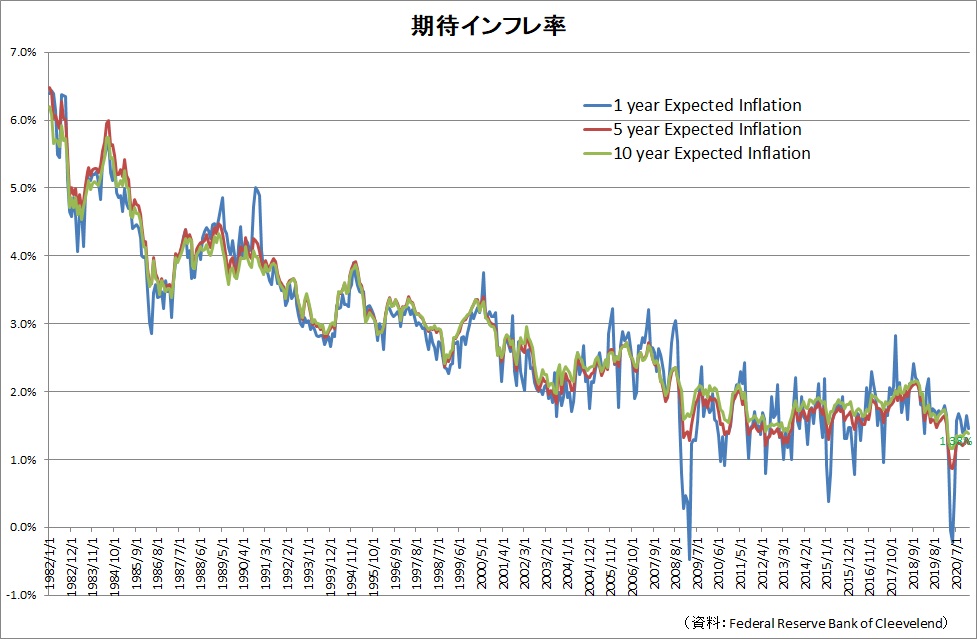

期待インフレ率が高まっているのだというのが、10年国債利回り上昇の理由とされている。確かに、セントルイス連銀のbreakeven inflation rateは。10年で2.2%水準の推定値となっている。しかし、これは解説にあるようにa market-based measure of expected inflationであって、はっきり言えば、市場で体現された利回りから逆に期待インフレ率を割り出しているわけである。構成要素は10年国債利回り、10年のインフレリンク債利回りである。これは毎日計算可能である

これに対して、クリーブランド連銀の出している期待インフレ率がある。これはモデルによる推計だが、30年までの全期間の国債の利回り、インフレのデータ、インフレーションスワップ、期待インフレに関するサーベイデータにより構成され、推計されている。こちらでは、月に1回計算されるだけだが、1月終了時点で1.37%との結果である。

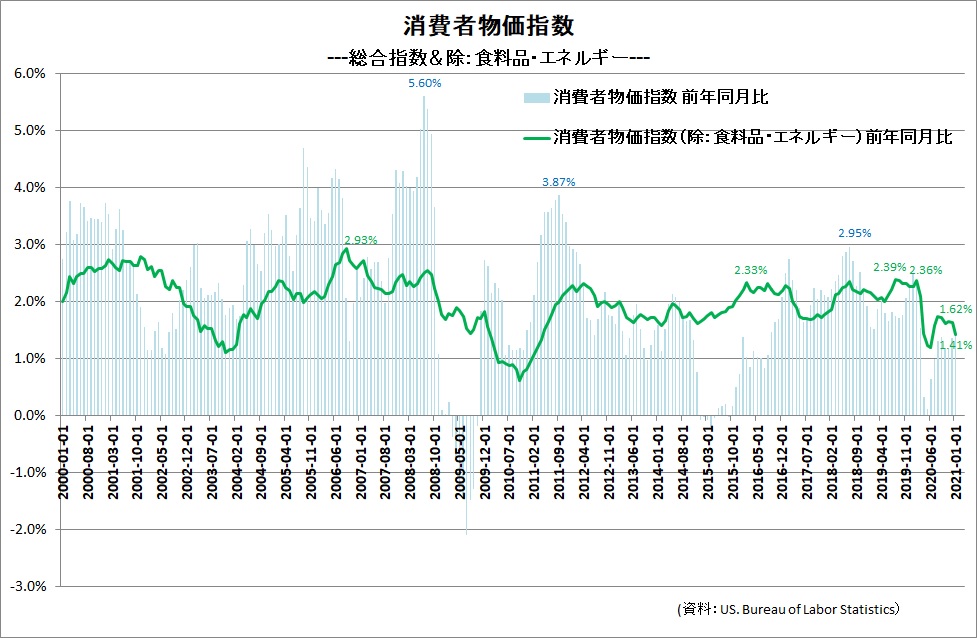

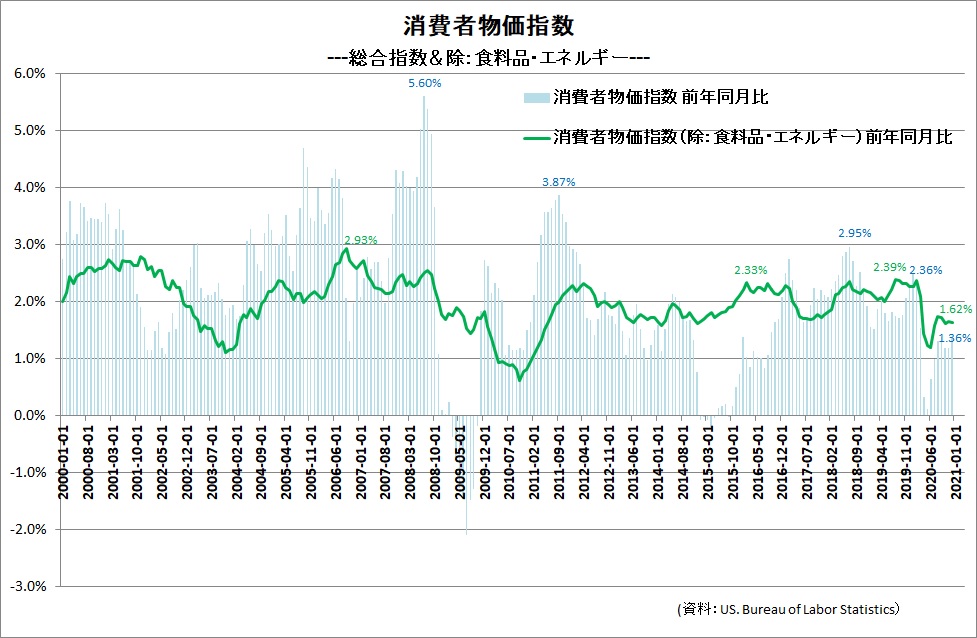

現実の消費者物価の動向は、12月全指数で前年比1.36%、食料品・エネルギーを除く指数で1.62%である。過去の動きを見ても、2018-2019年の完全雇用に近い状況でも全指数で2018年7月の2.95%が最も高い数字で、その後は2%前後である。

今回のコロナ禍で米国だけでなく世界の雇用から具体的な働き方、フォーメーションも変わる。米国でも2019年までの完全雇用に近い形には容易にはならない。また、デジタルの技術進歩がこれからも加速するとすれば、全要素生産性が上がっていく訳で、物価は基本的には抑制され続けるはずだ。今市場が織り込んでいるのが2%超えだとしても、これらの要素を考えれば、実際にはそう容易ではない。現状の10年金利上昇は早晩押し戻されると見る。市場が忘れているのは、一部に需給がひっ迫するものはあるが、全体では引き続き供給過剰(需要不足)経済だということだ。

2021/1/31

金融市場の過剰な楽観もかなり長引いていますが、そろそろ転機ではないかと思います。今回のパターンは、コロナ感染拡大・死者増加、業績などの材料が整わない中で、未曽有の金融緩和に於ける異常なほどのカネ余りで、世界的な株価上昇、オイル価格の上昇、世界の信用市場の大幅な緩和状況の進捗(債券利回りの低下、社債はオイル価格が寄与)という現象が続いた訳です。

漸く、1月に入り、業績の期待が向上し始め、米国NASDAQ100の12カ月先の一株当たり利益(EPS)の予想コンセンサスは2019年末の同予想に比べて+18.2%、同じくS&P500は+2.32%とSPもやっとプラスに転換しました。ただ、既にワクチン後をかなり織り込んだ上昇となっていたので、この業績予想の変化を持って、今後も上がるといえるかはやや疑問です。予想で織り込んでいましたので、現実化し始めたところで、マーケットの局面が変わるというのはよくあることです。今回はそのパターンではないかと思います。

先週後半、シンクロナイズして、世界の株価が一旦小幅な下げとなり、信用市場も改善ストップ、オイルも50ドル/バーレル台前半を付けて3週間横ばいです。この水準は2019年の年間平均に迫る水準。世界需要は到底そこまで回復していません。ここだけ見てもオーバーシュートは明らかです。中国景気の改善を積極的に織り込んだ銅価格も頭打ちになりつつあります。

そろそろ現実の動きとの修正が起こってもおかしくないと思います。既に利益の乗っている投資家は一旦リスク縮小がよいのではないでしょうか。

2021/1/27

米国11月住宅価格の動向、株式を追いかけている感じですね。すべてが金融相場….1/24に参照した低格付けの債券の利回り低下も異常な水準。リスク大と見ます。

2021/1/24

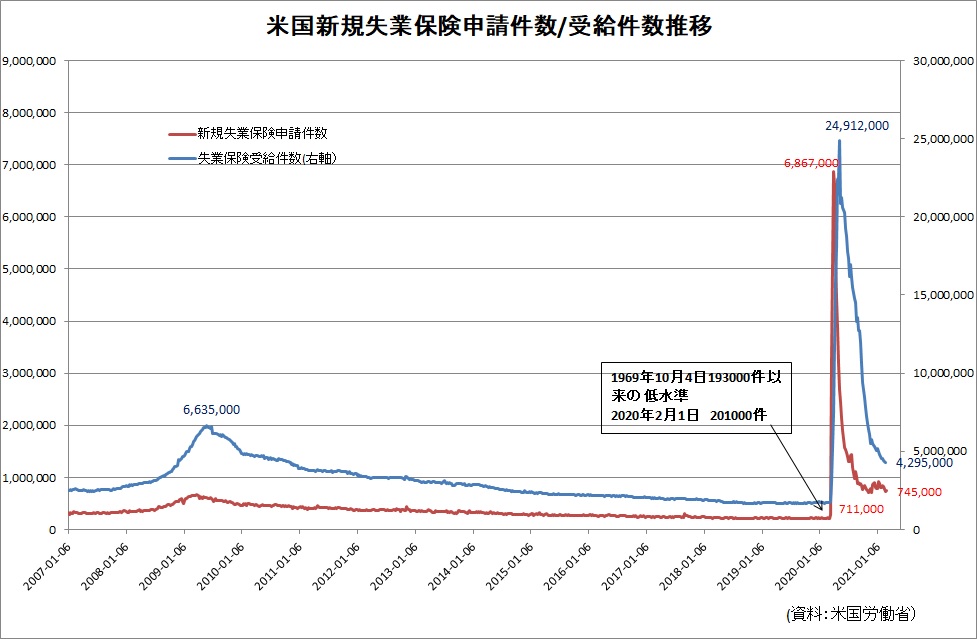

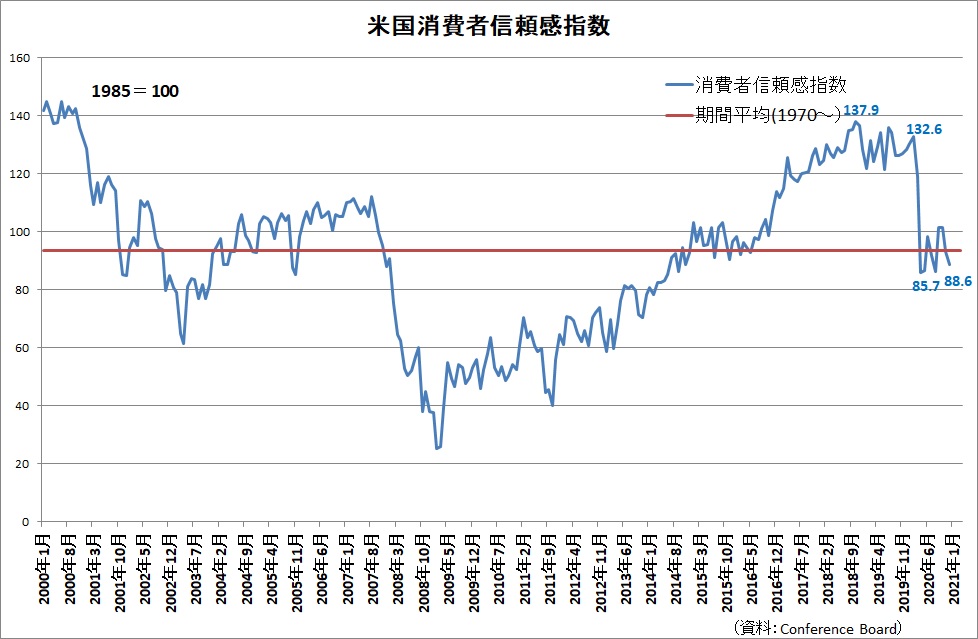

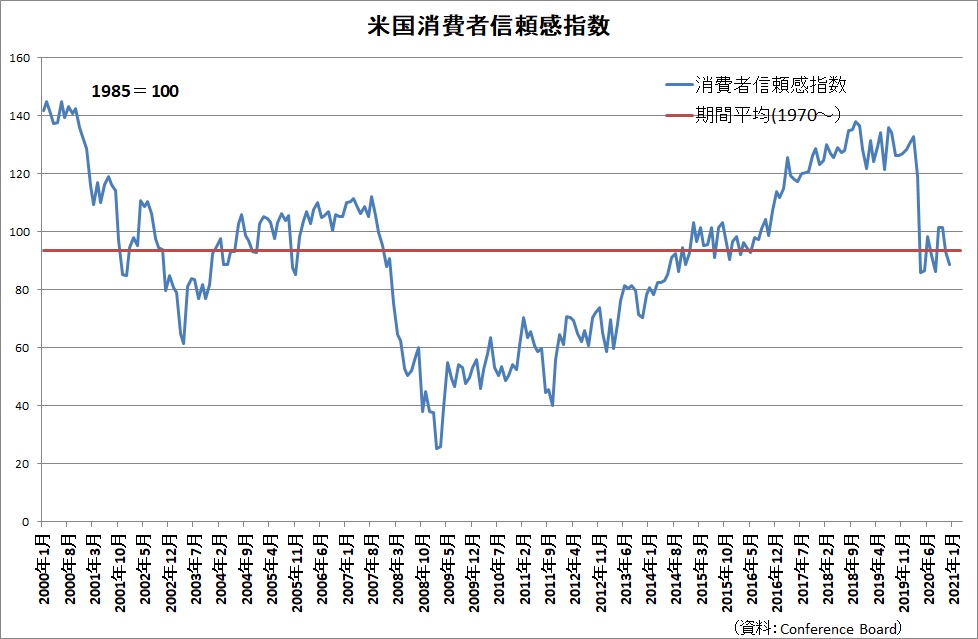

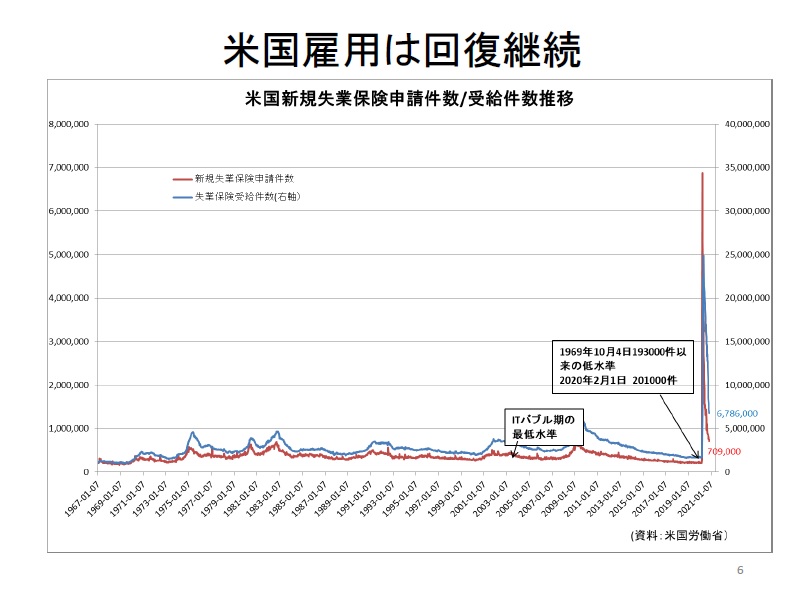

アメリカの雇用も改善が頭打ちで、再度悪化の兆しがあります。毎週発表される新規失業保険申請件数ですが、2020年11月7日発表分で711千人と3月の経済悪化(3月28日6867千人)から減少してきて直近の最低値を記録した後は、暫く800千人を前後していましたが、1月9日、16日発表分は、926千人、900千人と水準を上げてきています。コロナ感染拡大が、再び雇用に影響を与えているものと推定されます。米国の例のように1-3月期は世界的に厳しい状況が続くものと見られます。12月の米国消費者信頼感指数も下がって、1月以降2020年4月のボトム水準を下回らないかを注視すべき局面です。

一方で、金融市場は1月22日まで、株価・低格付け債券の利回りいずれも好調です。先導する米国のS&P500は1月21日、NASDAQは22日にそれぞれ終値の最高値となっています。CCC未満の格付け社債の平均は7.71%で、2020年3月23日の同最高レベル19.93%から依然として低下を続け、昨年来の最低水準であると同時に、2019年末11.78%と比較しても、景況感とは比較にならない位に低下しています。楽観が行き過ぎている証拠でもあります。低格付けの多くはシェール・オイルの会社ということもあり、WTIベースで50ドル/バーレル台前半の現状の水準はリスクなしと判断されるレベルであることも楽観の根拠でしょう。現状、シェール・オイルの平均生産コストは45ドル/バーレル(WTI換算ベース)と指摘されています。しかし、今回の感染拡大が新たな経済活動の縮小を招く可能性が高くなっており、原油の需給も緩む可能性は十分あります。現状の楽観は、現実の経済状況に順次気が付くことで、市場も整理されるものと考えられます。市場がマネーの量だけで持つのか?という点は大いに疑問です。

2021/1/10

コロナの感染拡大が続いています。その中で米国・英国等ワクチン接種が始まっていますが、日本の政府では、2月下旬までにはワクチン接種を始める。しかし、優先順位が医療従事者、高齢者となり、一般への普及には時間がかかりそうです。

日本も含め、感染拡大による都市封鎖や外出制限などの措置の景気への影響が、懸念されます。

日米欧の消費者心理ももう一段落ちる兆しが見えています。日本に於いても、今後、企業の早期退職促進など、人員の削減が多い中で、雇用への不安がより強くなると見られ、消費者心理も難しい状況が続くとみられます。海外の感染拡大の状況を考えると景気状況はしばらく我慢の時となります。1-3月の景気は、現状の株式市場が楽観的な反応をしているのと裏腹に厳しい状況が続く訳で、この影響が金融市場にどのように及ぶかは注視していく必要があります。米国では民主党政権であれば、都市封鎖などにより積極的である点も、景気への懸念を増幅するものと考えます。

2021/1/3

あけましておめでとうございます。チャック川上のショートコメント、今年も宜しくお願い致します。

超金融緩和による未曽有のカネ余りで、年末世界の株価は年の最高値のところが多く、原油などコモディティの価格も高止まり、債券も信用格付けの低い社債の利回りがなお下がっていく状況でした。このように金融市場だけを見ればバラ色なのですが、この中で、ドル安が進行、コロナの感染拡大による世界の実態経済は再度悪化への兆候が強くなるという年末の風景でした。

モノの需給を例にとると、原油価格がWTIベースで、1バーレル当たり48ドル台で年末取引を終えています。かなり、将来の経済回復を織り込んできた水準です。というのも、平均生産コストが高い、アメリカのシェール・オイルの損益分岐点が昨年までで1バーレル45ドル程度まで下がったと指摘されていますから、48ドル台は平均的にはシェール・オイルの採算ラインに乗る価格になったということです。現状は、シェール・オイルの生産減少、OPECプラスでの減産が進み、需給は概ねバランスしているところですが、減少していたシェール・オイルの稼働リグも増加に転じて生産増加に向いています。このような動きを見れば価格としては原油は上限に来ているともいえるでしょう。ただ、アメリカのエネルギー情報局の予想では、今後、需給は、概ねバランスしながら推移する予想で、通常で予想すればWTIで1バーレル45ドル前後を中心ということですから、概ねシェール・オイルの損益分岐点が原油価格の上限ということでしょう。そして2021年終わりには47ドル位に達するとの見通しです。現状はやや割高なわけですね。ただし、コロナの感染状況でよほどの悪化がなければ大幅な原油価格の下落も現状では可能性が低いという見立てでしょう。

2021年後半を見れば、ワクチン・治療方法の更なる前進が期待でき、経済も回復というシナリオが一般的ですが、コロナ感染拡大による足元の世界景気の減退の兆候がこのようなシナリオ通りになるかどうか試される時期に来ています。この1-3月はそのコロナの影響の度合いに要注意ですね。短期的な価格の振れは株式や原油等の市場で大きい可能性もあります。特に年末までカネ余りと期待のみで上昇し続けましたから、要注意でしょう。

2020/12/31

為替に関して、ドル安が続いてきたが、長いトレンドは同様だと考えているものの、短期的にドル安から、ドルの上昇があるかもしれない。

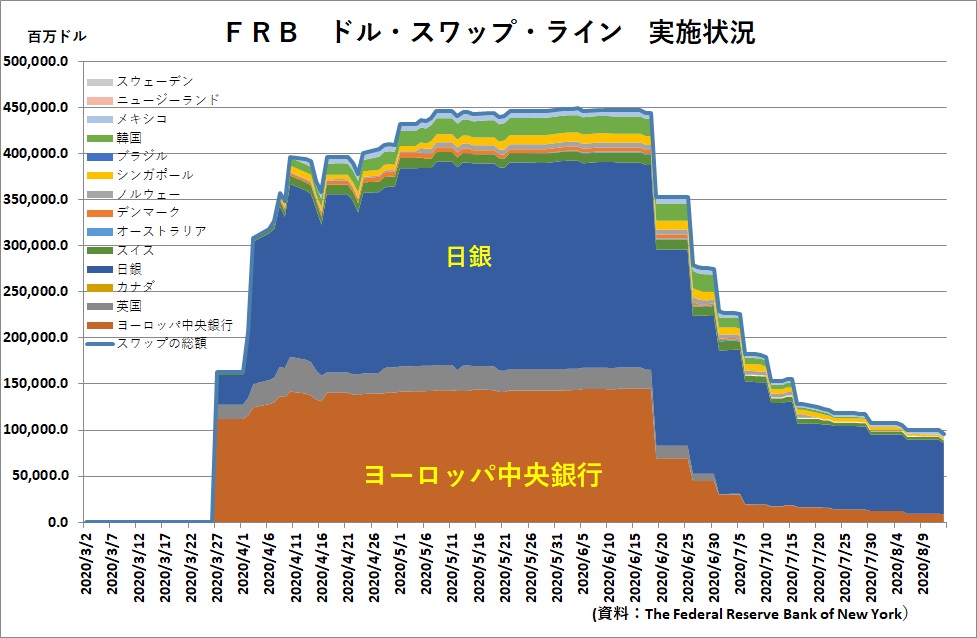

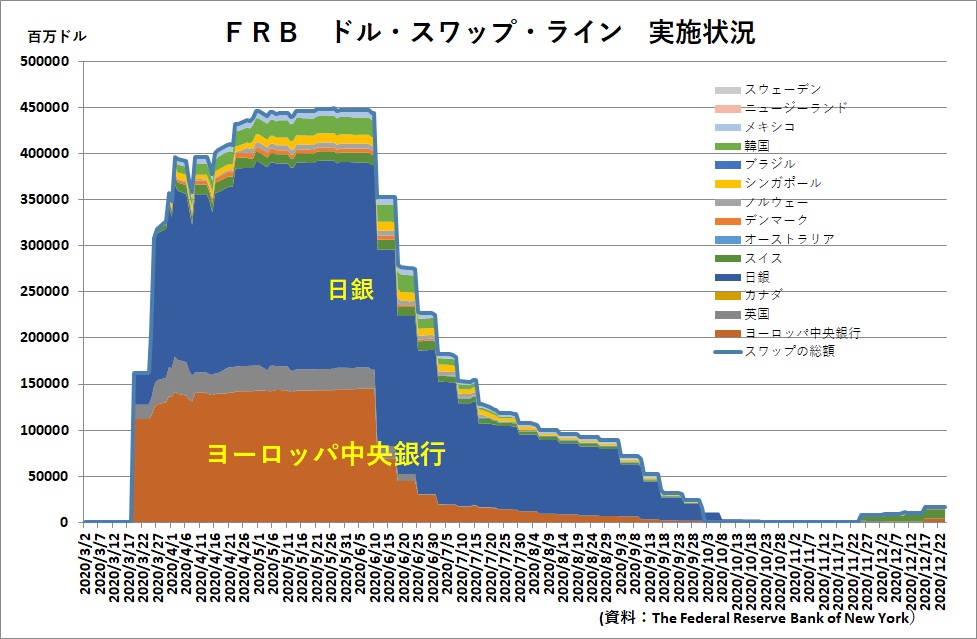

3月にコロナによる都市封鎖や外出規制で、世界の経済活動縮小から、ドル債務を抱える新興国や企業のドル不足が顕在化してドル高となった。今回も長く続くと予想できないが、同様の動きとなる可能性が出てきた。ドル不足解消のために米連銀が15か国の中央銀行に向けてドル・スワップ・ラインでドルを供給したが、その後ほぼゼロになったスワップラインの残高が最近微妙に増え始めた。短期的には要注意です。

2020/12/13

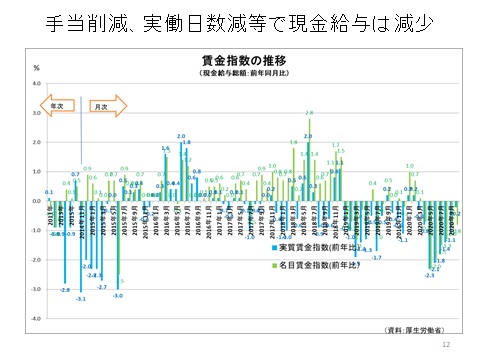

10月の毎月勤労統計が厚生労働省から発表になった。引き続き現金給与は減少している。7カ月連続の前年比減少。企業は業績悪化で早期退職等人員削減を実施している。https://www.akiba-dokushokai.tokyo/2020-lay-off/

雇用所得環境はさらに厳しい状況だ。経営環境も新型コロナウィルスの感染拡大(厳密にはPCR検査陽性拡大)によって、特に中小企業について金繰り倒産の危機に瀕している状況であること等、今後の景気動向がかなり厳くなることは明らかだ。これは、都市封鎖・外出規制等から既にダウンターンが見えているユーロ圏も或いは米国も同じであろう。

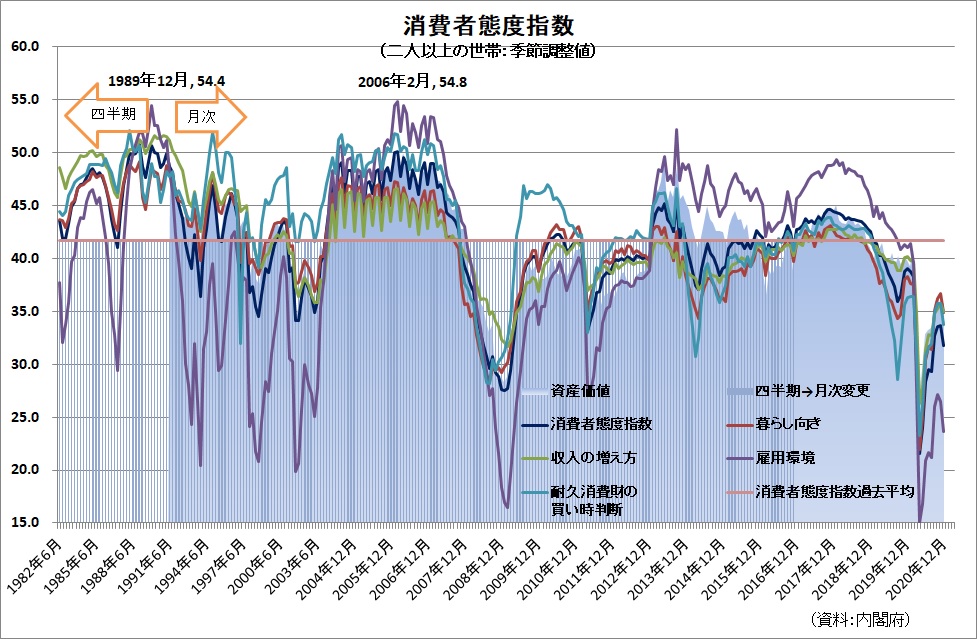

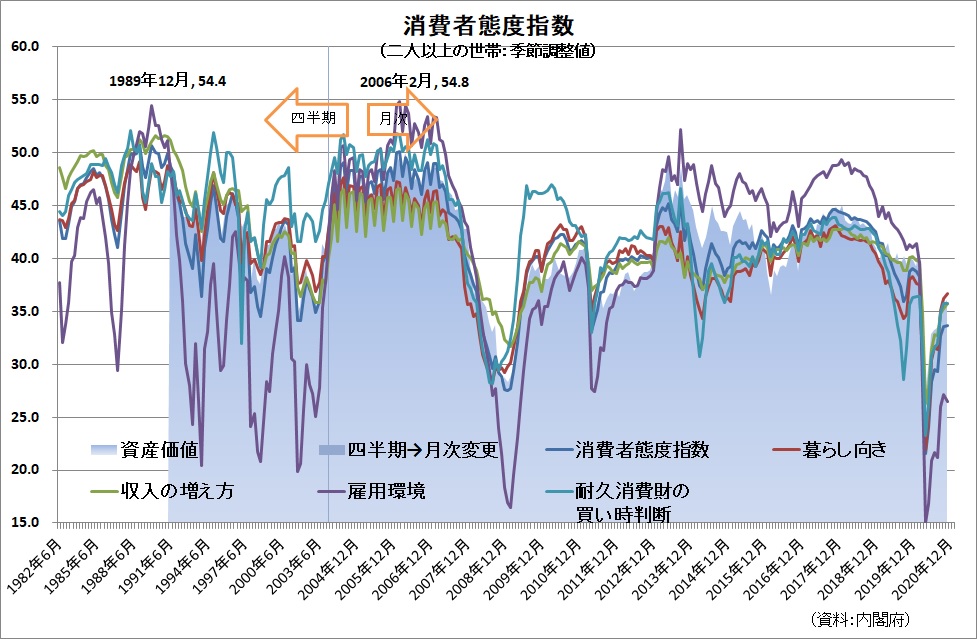

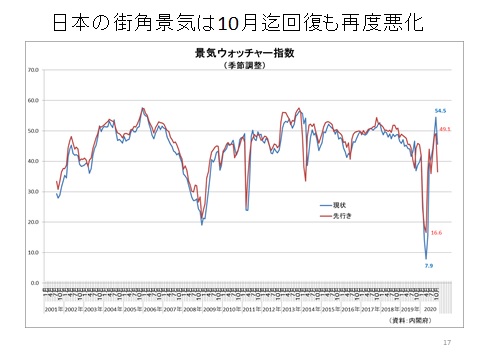

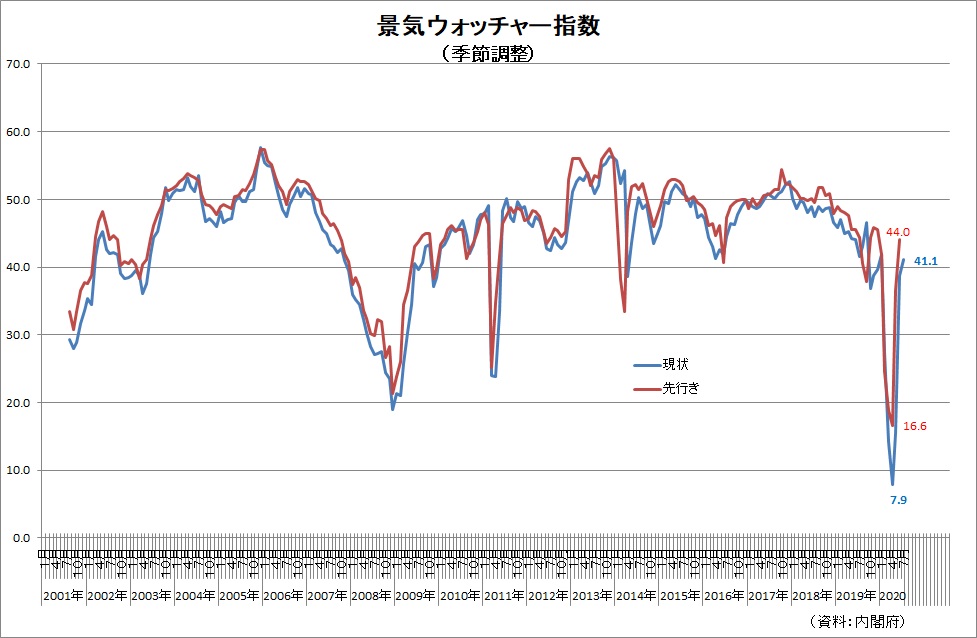

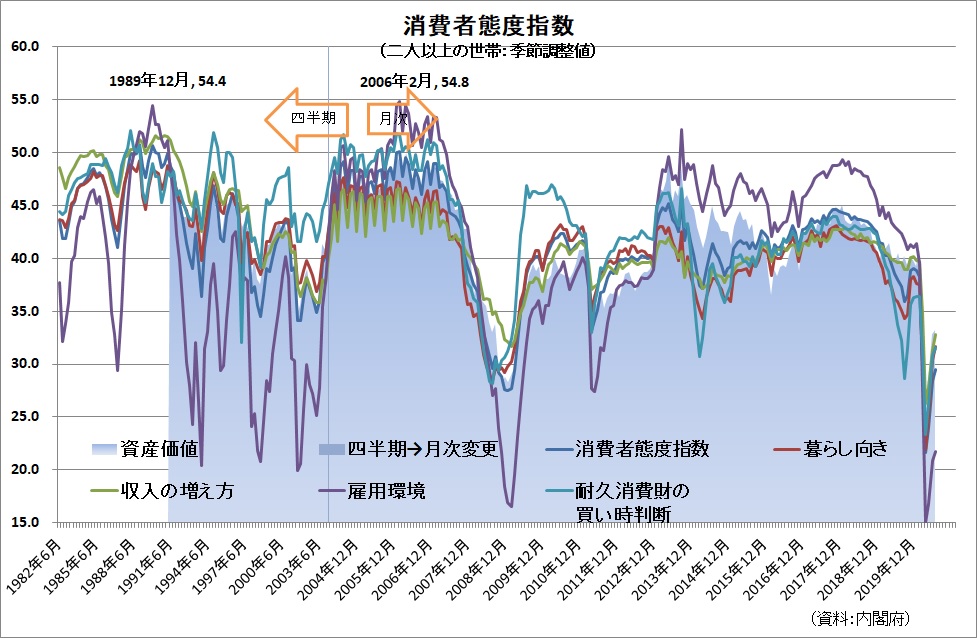

日本に於いては、この様な状況の中、消費者のマインドは、消費者態度指数に表れているように、今年は急速に悪化した後一定の回復はしたが、そのレベルは到底コロナ前の状況に及ばないのが現実である。一方、供給者側から消費動向を探る、景気ウォッチャー指数では、10月に回復の期待感がコロナ以前の水準まで高まったが直近11月で再度低下に転じている。

GDPの約6割を占める消費は、当面厳しい状況を続けると見られ、年末商戦の不冴え、今後進行する企業の人員削減策等雇用状況の悪化は、タイムラグを置いて経済へのボディブローになると見られる。株式市場のこれまでの楽観は現実離れしすぎている。

2020/12/6

日本とユーロ圏は消費者物価が小幅ですが、前年比0.5%以内のマイナス圏ということで、デフレ状況になっています。アメリカの消費者物価についても2020年2月までの前年比2%台半ばから現状1%台半ばと約1%下がってきています。それだけ消費需要が弱まったことを各々示している訳です。コロナの感染拡大が世界的な広がりを見せていますが、11月の企業業況感についても、ユーロ圏ではGDPの約70%を占めるサービス業が逸早く低下しており、日本・アメリカも更に難しい年末年始を迎えそうな兆しが出ています。

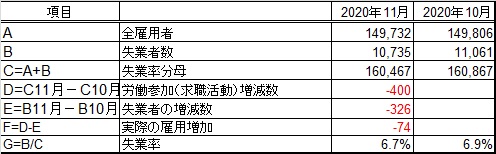

先週末に11月のアメリカの雇用統計が出ました。非農業部門の雇用増加が245千人、10月が610千人ですから、ペースダウンですが、もっと問題なのは、全業種合計の雇用者数は74千人の減少となっていることでしょう。求職活動を諦めて、労働市場から撤退した人の数は400千人です。雇用状況は悪化しているとも言えるでしょう。失業率が6.9%から6.7%に下がったのはややこの労働市場からの退出等による数字上のマジックでもあります。

一方の企業業績はマクロ的にはデジタル企業の多いNASDAQ100でもほとんど伸びていません。S&P500レベルではマイナスです。金融市場はワクチンをはやして、アメリカ市場等株価が新高値ですが、実態との乖離はますます大きくなっていることには十分注意する必要がありますね。

2020/11/29

企業の収益予想はほとんど変わっていませんが、金融緩和からの膨大な資金余剰を背景に、株式はワクチン期待等で世界的に上昇しています。一方で、デジタル革命・ワクチン開発で先行するアメリカのドルはじりじり下げています。

ドルの主要通貨に対する水準を貿易の比率で加重平均したドル・インデックスですが、3月下旬に今年の最高値103.9を付けと後、じりじり低下して、先週末は91.8という水準です。一方ドルは対円で、今年の最高値は2/20の1ドル112.2円、11/6には103.2の水準まで下げて、先週末は104.1の水準です。ドル・インデックスは11.6%ドルが下落、対円では今年の高値から8%の下落となっています。

(日次終値ベース)

アメリカの次の政権はどうやら民主党ということになりそうですが、クリントン時代に1ドル80円台半ば、オバマ時代に1ドル70円台を付けていることには注目すべきでしょう。特にクリントン時代は明らかに円高の政治的圧力があったのは有名な話です。このような記録を見れば、市場がドル安に身構えるのも当然です。更に、アメリカの対外債務は合計で13兆ドル、GDPの60%台、リーマンショック時の4兆ドルから比べると対外債務は3倍以上になっています。ドル安のバイアスは今後も続きそうな気配ですね。

来年は、過剰な紙幣の発行が貨幣自体の信用を大きく揺さぶることになるのではないか、そして、コロナ禍の下、世界の非金融セクターの債務は世界GDPの300%を超えるという予想の中で、対外債務の大きいドル基軸通貨制度にも揺らぎが出ると思っています。1ドル80円割れも十分にあると見ています。

2020/11/22

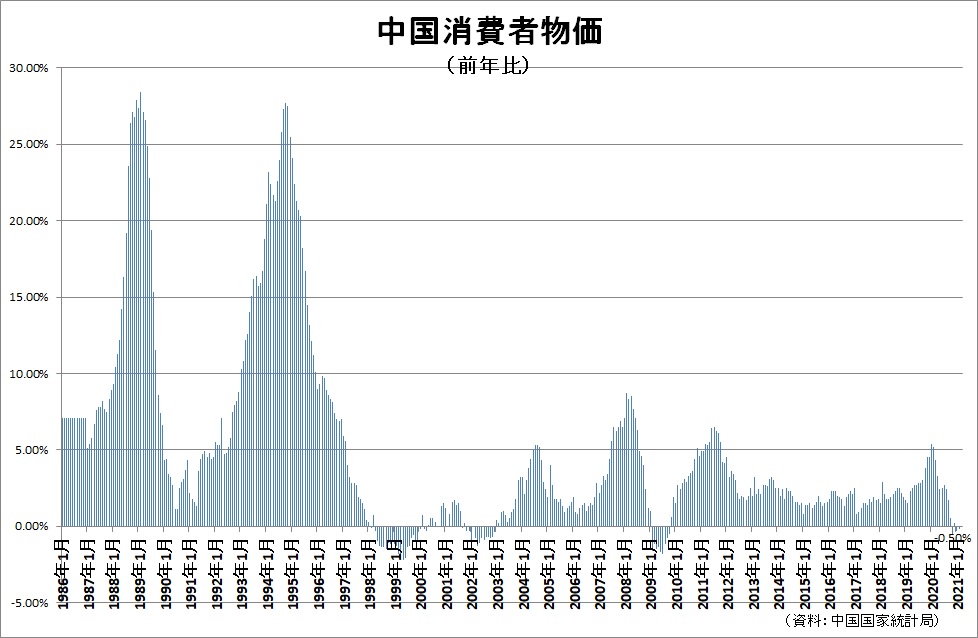

経済については、デフレ状態=消費者物価前年比マイナスのユーロ圏・日本等に比べて、中国経済が最も回復状況が良好という評価になっています。

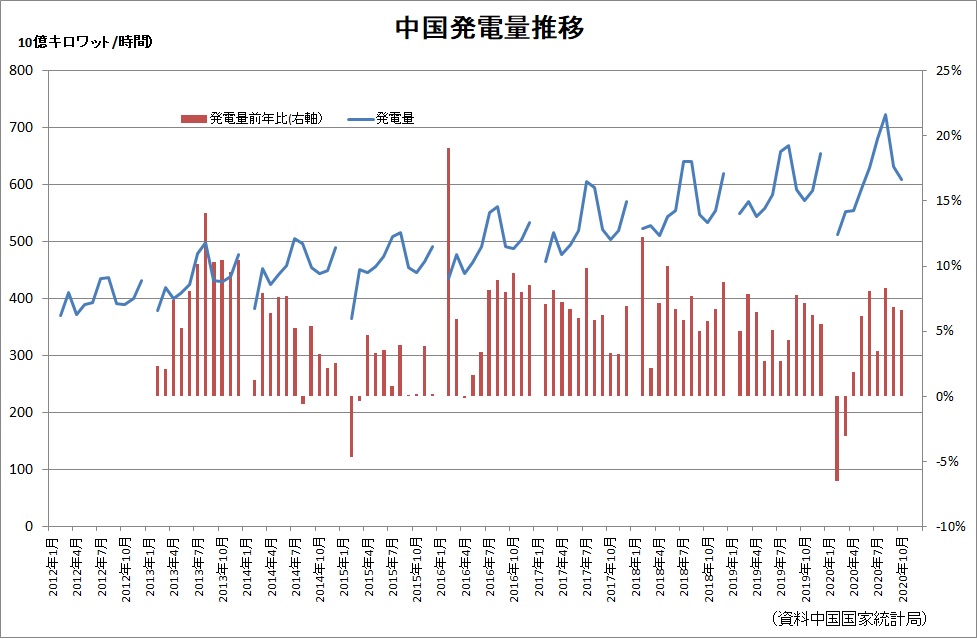

発電量も2018年から2019年の増加率に戻っていますし、先週発表された7-9月期のGDPも前年比4.9%で、2019年の10-12月期が6.0%でしたから、ほぼ元のペースに戻った形になっています。

一方で、インフラ整備など、政府がテコ入れしているにも関わらず、固定資産投資は10月で前年比+1.8%とコロナ前の前年比5%台の増加率にはまだ届いていません。消費者物価も鈍化傾向で10月は前年比+0.5%でコロナ前の4-5%水準には追い付いていません。消費者の需要がさほど強くないことを示しています。

長江流域を中心とした洪水などから食糧事情も一部に厳しさがあるようで、中国の輸入急増で特に大豆の価格は前年比30%の値上がりとなっています。又、国際決済銀行の調べでは、中国の非金融企業の債務の対GDP比率が日本のバブル期の149%を上回り、2020年3月末で158%になっていますから、実際には楽ではありません。

このように見てくると、輸出型から内需主導型に転換している中国経済も盤石という訳ではないと判断してます。

2020/11/15

アメリカのデジタル企業に対する業績期待が若干上にシフトしつつあるところに、ファイザー社が、9日開発中の新型コロナウイルスワクチンの臨床試験について、「90%を超える予防効果がある」とする暫定的な結果を発表したことで、金融市場の先行きについての楽観ムードが高まり、感染拡大の現状とは別に株式市場、アメリカ10年国債金利、ドルを各々上昇させることとなりました。日本の株価も更に上昇した訳です。この市場の動きには、株価の割高性や、米国政治の混沌等から株式・ドル等を売り建てしてヘッジしていたポジションの急激な整理というものが、一時的に大幅な変動を産み出したことも事実です。12月はファンドの決算月、先週末は12月決算のヘッジファンドの過半の解約受付最終日だったはずで、この解約状況も、年末の市場動向に影響を与えます。ヘッジファンド業界全体では1年間の成績は芳しくなく、解約が増加しやすい素地があります。この点は注意が必要です。

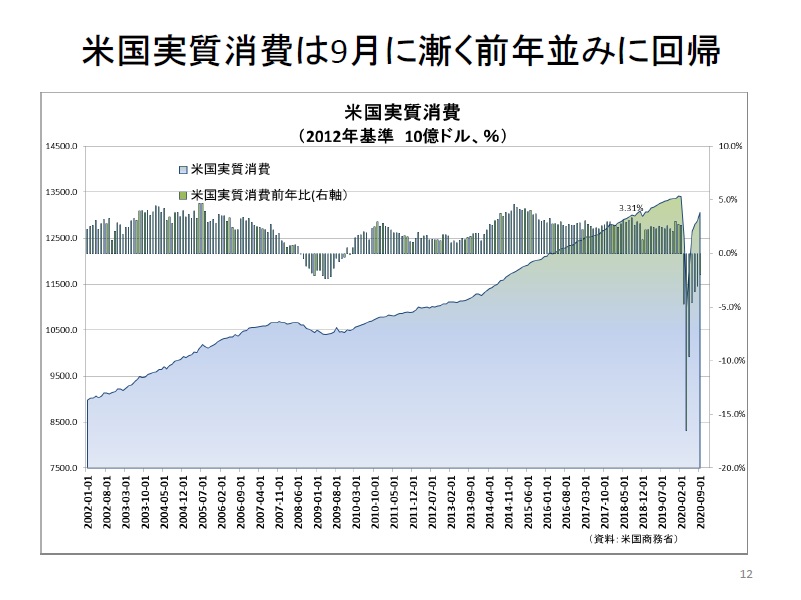

一方で、米国経済については、雇用状況を含む実際の経済状況は確かに回復してきているのですが、まだ所得環境が読み切れないということでしょう、消費者心理は改善がままならない状況で、実質消費も限界的な改善にとどまっています。米国のGDPの約70%は消費ですから、市場の楽観程、ことは単純ではありません。

デジタル企業の業績に対して、S&P500の業績予想は明確な改善方向になっていないのも事実です。足許のコロナの感染拡大による都市封鎖や営業上の制限等の影響が今後出てくる訳で、しかも商業的には最も量を扱えるクリスマスですから、その影響も無視しえません。12月迄の金融市場、それなりに荒れ模様と見ます。

2020/11/8

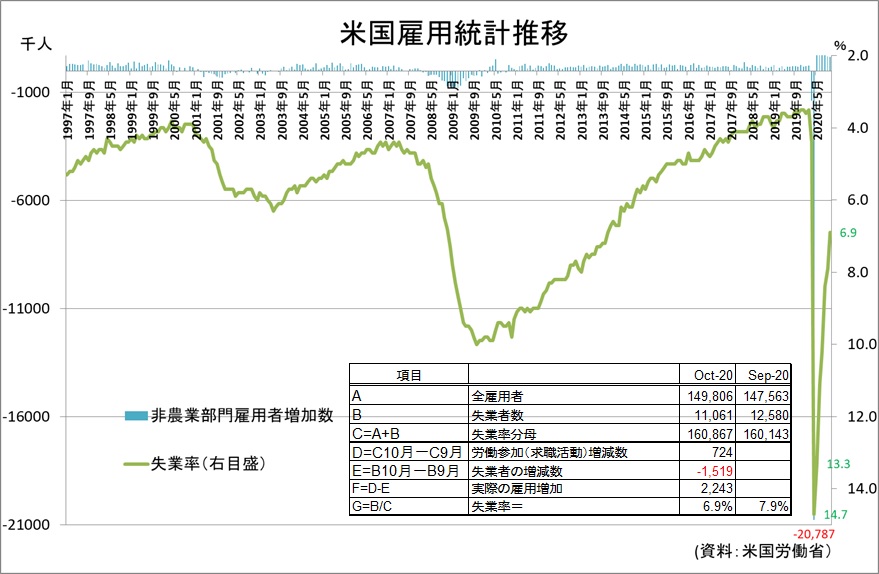

感染拡大とは裏腹に、10月の米国雇用指標は堅調を維持しています。

6日発表の米国雇用統計は予想以上に良い数字でした。労働参加率が上がって、10月に労働市場に724千人求職者が増えましたが、それでも1%失業率が減って、6.9%となり、全体の雇用の増加は2243千人です。悪化からの回復が一巡し始めていて、景気の難しい踊り場局面でしたが、一定以上の回復力があることを示しました。

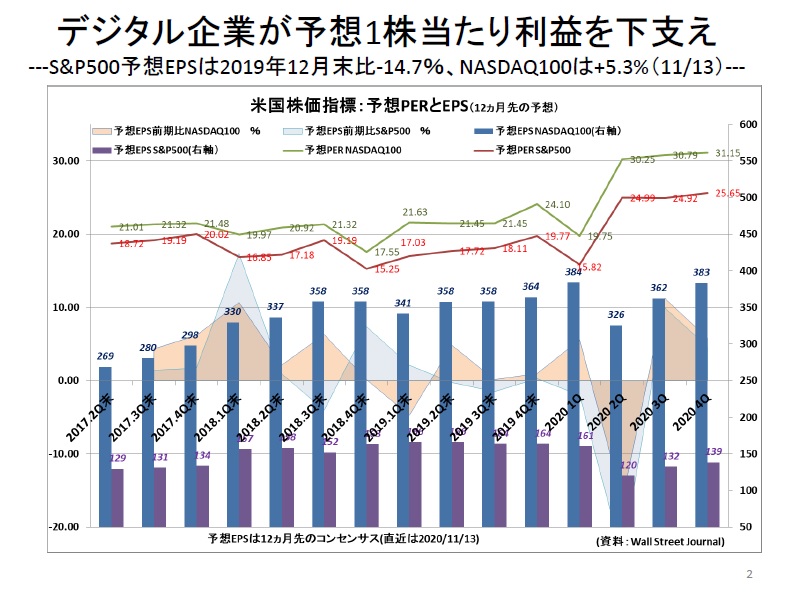

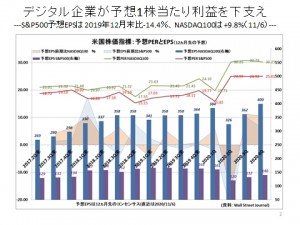

又、先週末のアメリカの株式市場は新高値水準となり、日本の代表的な株価指標日経平均も29年ぶりの高値水準24300円台まで上昇しました。特に、先導役のアメリカ市場には若干の変化が出ています。デジタル企業の多いNASDAQ指数の時価総額上位100銘柄で構成するNASDAQ100の12カ月先の予想一株当たり利益について、今年に入り、2019年末の水準を下回る状況が続いていましたが、先週、初めて2019年末の予想水準を9.83%上回り、デジタル企業の利益増を明確に確認する形となりました。依然として大きく割高ではありますが、超金融緩和の中で、デジタル企業中心の業績拡大に投資家が納得した形です。一方のS&P500で同じ一株当たり予想利益の比較では、まだマイナス14.4%で旧来型産業も含めれば冴えないことは事実です。まさに、バブル的市場状況ということが言えるでしょう。

この動きを主導しているのは、ミレニアル世代というアメリカで23-39歳くらいの層で、現在米国人口の1/3で、小さい時から投資教育を受けて、スマホアプリでの株式手数料無料のブローカー(Robinhood https://robinhood.com/us/en/ 等)を通じて高速売買をする、しかも更にデジタル企業中心に買い向かうという世代が、大きな株価上昇の原動力になっています。この世代のマインドが後退しない限り、市場がしぶとく高値水準を維持する可能性が出てきました。コロナの感染拡大や大統領選は二の次で市場が動いている感があります。出来高を見る限りまだ意欲旺盛に見えます。

実体経済との乖離からすれば、割高感の修正としての比較的大きな調整がありうるわけですが、足元で見ると勢いが勝っている状況です。まあ、客観情勢をよく観察して、あまり煽られずに、冷静に見ておくことも必要でしょう。

2020/11/1

7-9月期は、4-6月期の世界的な景気悪化を一定の回復に導いた期間。これを金融市場はややバブリー場形ではありますが、ポジティブに織り込みました。原油も3月の一瞬のマイナス40ドル/バーレルから、40ドル台前半にまだ戻りましたが、最近の欧米でのコロナ感染拡大を契機に先週は35ドル台に落ちています。

これまでを振り返ると、シカゴ連銀のFinancial Condition Indexを見ると確かに前例ない急ピッチな金融緩和状況が醸成されたのが分かります。これが株価押し上げの本質。一部ヘッジファンドは11月がこの効果の賞味期限だと指摘する処もあります。

まだまだ、ワクチンの普及には時間がかかりそうな情勢で、景況感の改善は頭打ち状況、雇用の改善も限界的になりつつあり、金融市場もデジタル企業の好調さだけで全体が活況になるのに無理があるでしょう。市場が一度「現実」を再度織り込む調整があっても不思議ではありません。

シェールオイルのリグ数は極端に減っていますが、シェールオイル企業が発行した債券等ハイイールドの信用力低い債券が投資家に大幅なダメージを与えたとの報道はほとんどされていません。FRBの超金融緩和が様々な裏の手も交えて奏功している訳です。しかし、裏にある事態はグラフの通りです。リスクは極めて大きい中での現状の動きであることを忘れてはいけません。

2020/10/25

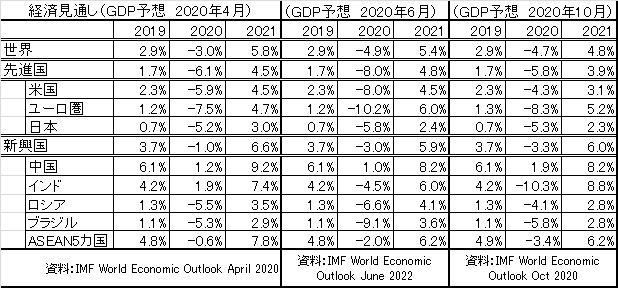

IMFの経済予想が発表されました。6月の予想に比べると 2020年の悪化がマイルドになっていますけれども、2025年までを予想すれば元どおりにはなかなか戻らないという結果になっています。

2020年の当初までアメリカの雇用状況はほぼ完全雇用に近い状況でした。しかし、今回のIMF発表では 2025年になっても 2020年の初頭までには戻らないという予想です。

今回の新型コロナ感染拡大による経済悪化を防ぐため、各国の財政支出が大きくなりました。これは世界中の国の財政状況をさらに悪化させます。IMFの予想にはかなり厳しい内容が描かれています。

今後貨幣すなわち紙幣の信頼性が超金融緩和と財政拡張で大きく損なわれる可能性があります。金価格の堅調も貨幣の劣化を象徴しているかのようです。

現状の通貨はすべて各国の財政的な信用状況に依存しています。しかし国家あるいは一般政府の財政悪化はその信用状況を大きく損なっていきます。特に、基軸通貨のドルを担う米国の債務水準は過去未曽有の状態になっています。これはドルが揺らぐことにほかなりません。大統領選が終わっていずれの候補が大統領になるにしてもドルの価値を下げるプロセスは避けることができないとみられます。

2020/10/18

米国の雇用は少なくとも失業保険の新規申請件数では、減少幅が鈍化してきましたが、8月29日以降、先週まで80万人台が続いておりほぼ横ばいです。

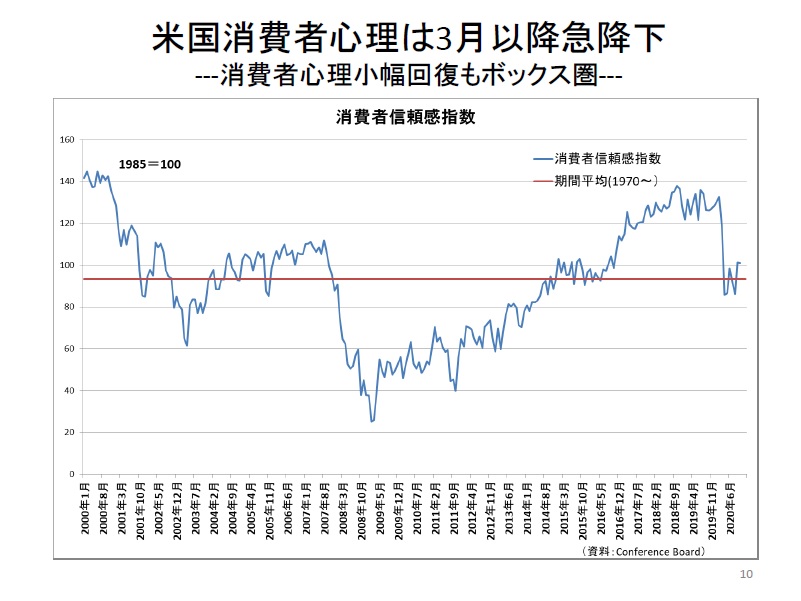

消費者心理を示す、消費者信頼感指数9月分を見ても悪化した4月の85.7、8月の86.3からは、101.8と大きく回復はしていますが、3月の118.8の水準にはまだ距離があります。

全般には、このような雇用状況の改善が足踏みで、消費が更に改善にはまだ力不足でしょう。株式の高値波乱が続いていますが、経済の踊り場が続けば、改善一服後の波乱も十分ありそうです。

個人的な経験では、高値波乱での幅の大きい乱高下の後の大幅下落は、1987年のブラックマンデーで初めて経験しました。感覚的には現状の市場状況は「嫌な感じ」が非常にするわけです。11月くらいまでにターニングポイントが来るかも….

2020/10/16

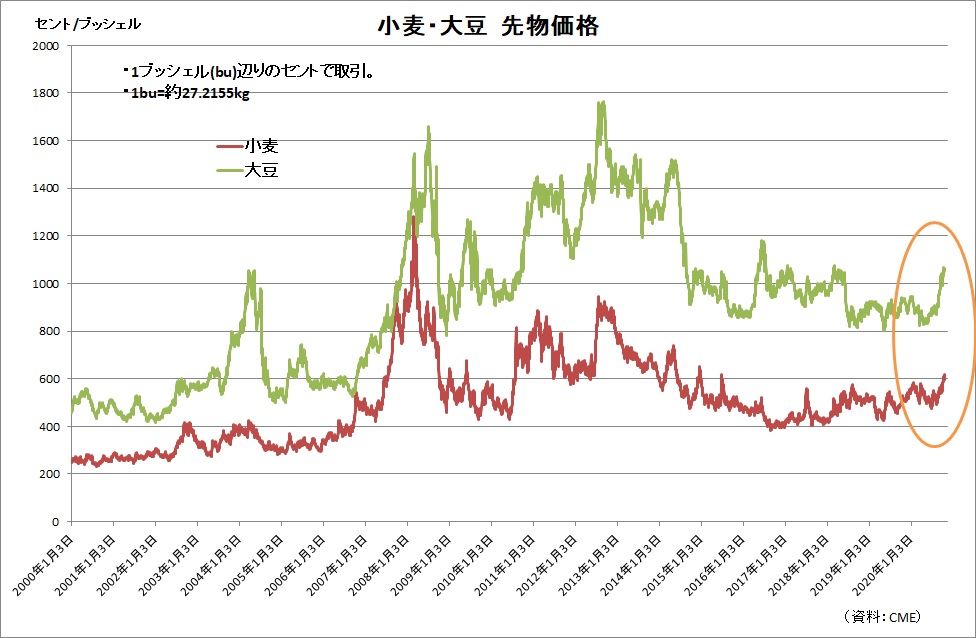

穀物価格、特に小麦・大豆価格が上昇しています。ベースとして、新興国の畜産物消費の増加がありますが、足許では、米国など収穫量の問題、拡大する昆虫被害、中国の食料不足(特に大豆)等が原因です。

マネーの未曽有の膨張で通貨価値が揺らぐ中、「悪い物価上昇」の可能性は、食料価格が数少ない可能性だと考えていたので、嫌な感じは強いですね。悪いきっかけにならなきゃいいのですが….

2020/10/11

https://news.yahoo.co.jp/articles/754eb48a450e7ff9ff6b8cae5d73a0979695228a?fbclid=IwAR37WKc_-wmBVXr6DrIn-8OFZUPBUDvwQ2HNgMErKNzD_OCoSKUTbvxvZ0I

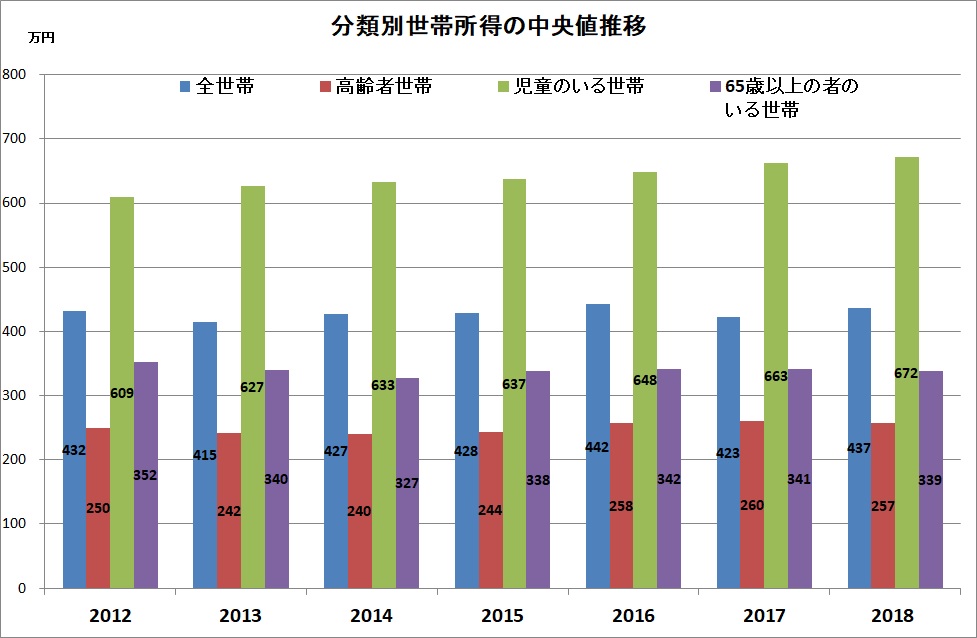

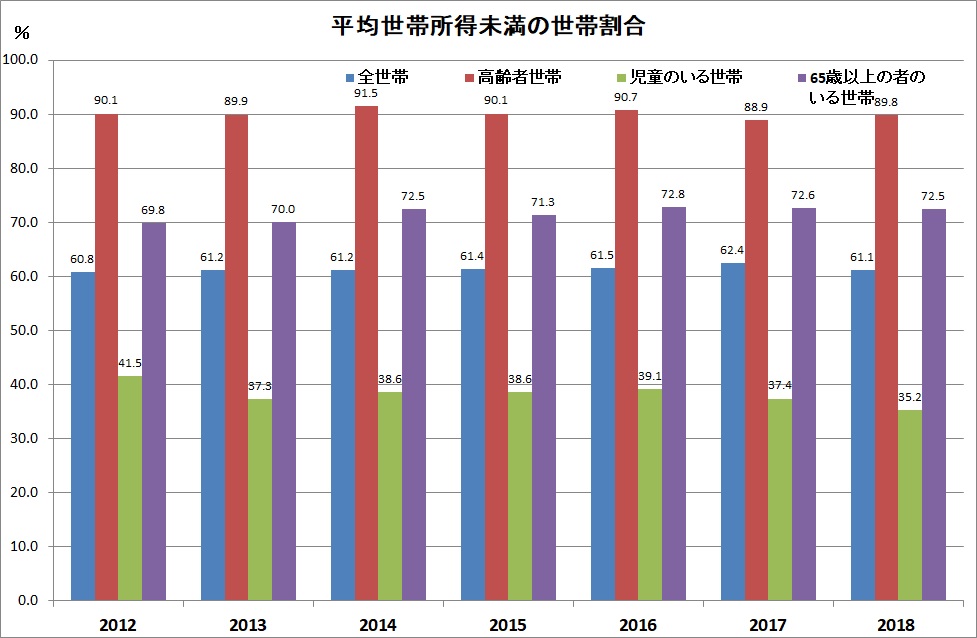

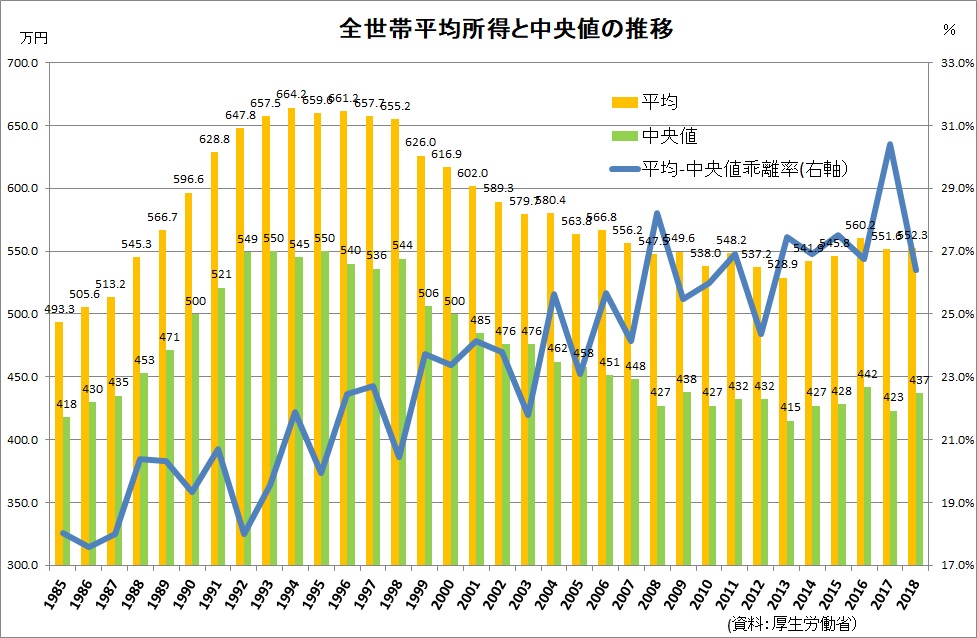

この記事だが、弱者に鞭うつことになっていないかな?差押は最小限にすべきでは?払えない方々は生活困窮者の確率が高いと思う。実際の判断は市等の行政だが、行政側も執行すべきかどうかもう少し考えたらどうだろう。「金の切れ目がこの世との切れ目」になりかねない。機械的に執行しているケースもあると思う。厚生年金基金問題でも、民主党政権は、中小企業の基金を切り捨てた。団塊世代が丁度年金を給付を受け始める時期だった。今のGPIFを見ればわかる通り、あのまま運用させていれば「代行割れ」は解消していた。これは民主党の歴史的失政。無理やり弱者を切り捨てた政策だ。このレールを民主党がほぼ固めて、政権受け継いだ安倍政権の初期に施行された。ただ、一方で、健康保険も含めて、湯水のように無駄に使い放題の老人も居ることは事実。つまり、自分の安心のためにのみ医者に行く(気になる程度で医者通い)これはこれで、問題。父の状態が悪化して介護看護をしていた数年間、車椅子を押しながら複数病院に毎回付き添って、良く実態が分かった。待合室で健康そうな老人たちが「あの方最近来てないわね」「あの人最近具合悪いらしいよ」と落語に出る会話を本当に聞くことが出来るのです。それも1度や2度ではありませんよ。本当に困った方々を助けないと…下のグラフは、厚生労働省、2019年生国民生活基礎調査からの数字で作ったものです

2020//10/10

コロナによる需要減⇒雇用減・賃金切り下げ⇒所得減という負の連鎖が実体経済の中では広がっています。米国主導の株価上昇が単なる超金融緩和で実現しているのが、現状のこの実態と非常にアンバランスに見えます。

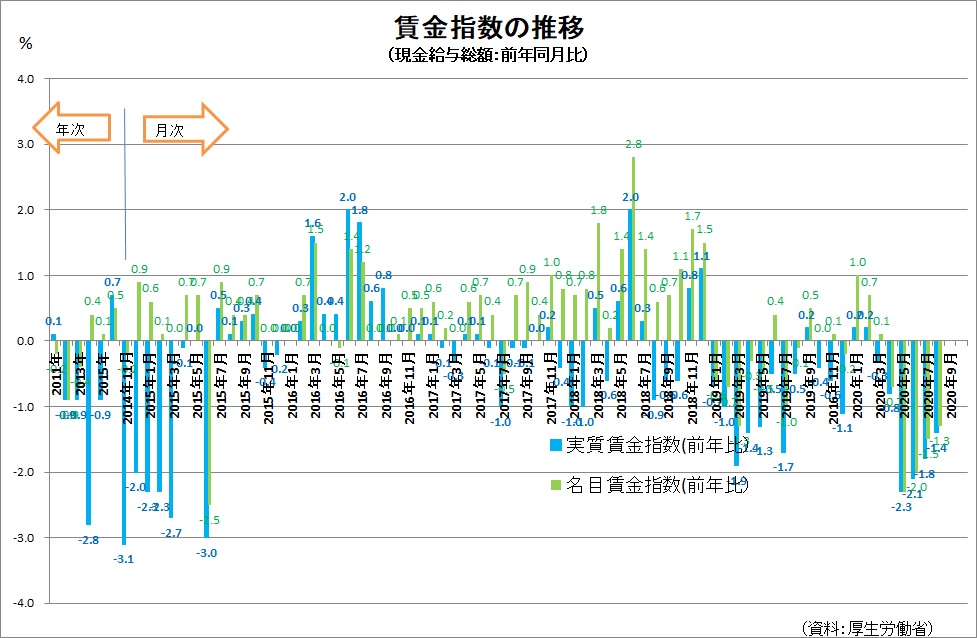

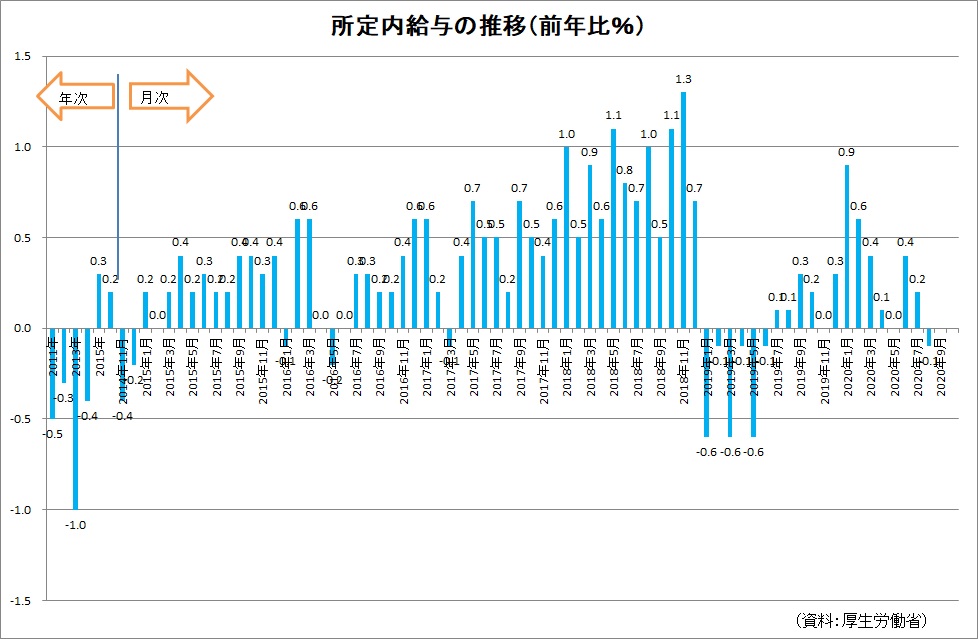

厚生労働省発表の毎月勤労統計でも、現金給与も4月以降5カ月で前年比を下回り、所定内給与も8月に前年比マイナスになりました。

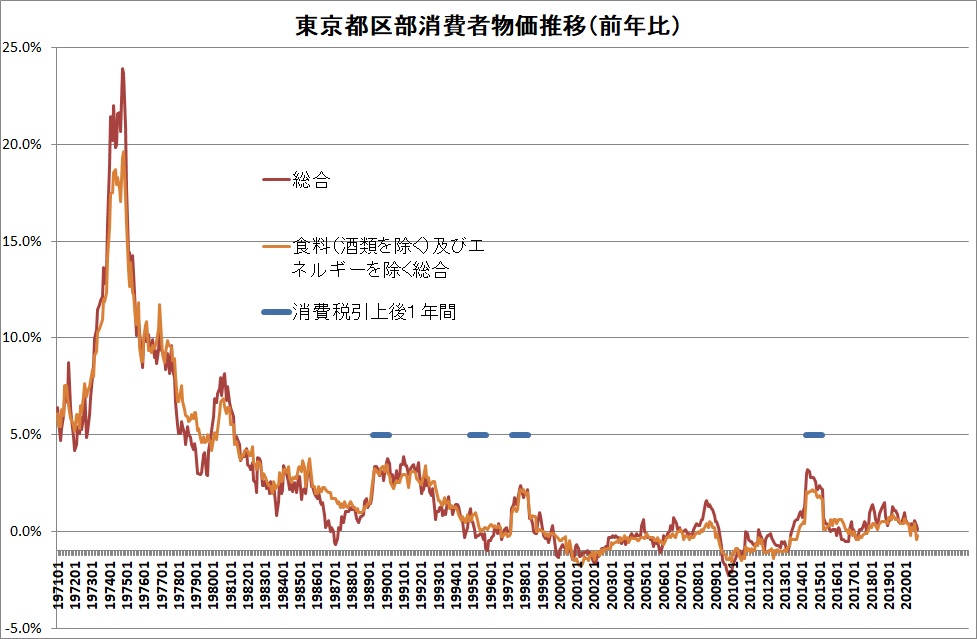

そして物価状況も、9月の東京都区部総合指数では前年比0.1%のプラスですが、食料品・エネルギーを除いた指数では、前月の-0.39%に続いて、-0.20%と前年比で連続のマイナスとデフレ逆戻りという状況です。

特に厳しい状況なのは、契約やパートの立場の人たちであり、零細企業の経営者でもあります。Go to~も手元資金が無く、利用できない人々に政策の恩恵は届きにくいのは事実でしょう。特に社会的なシワ寄せとなって収入が減じている低所得者への援助は喫緊の課題では無いでしょうか。ベーシックインカム等の考え方も含めて考えるべきかと思います。新たなデジタル分野とその応用範囲であるサービス業等に雇用創出する、投資促進策などももっと行えれば…と思います。時代の変化に合わせたしっかりした投資を拡大すべき時ではないかと思います。シンギュラリティに向かって、社会の変革は急速に進むはずですから。

2020/10/4

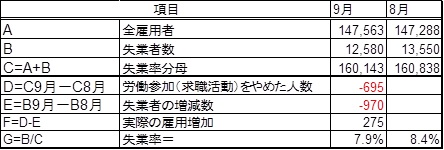

9月のアメリカの雇用統計、表面上よく見えますが、中身はなかなか厳しいですね。失業率は8.4%から7.9%に確かに減りました。しかし、一方で労働参加率が低下しています。求職を諦めて労働市場から退出した人が多いことを示しています。計算上、約70万人がその労働市場退出者数です。これを間引くとアメリカ全体に亘る雇用人口の増加は275千人に過ぎません。失業率の改善は、労働市場からの退出が多かったことによって支えられている数字であることが分かります。この退出者が多いことは、より厳しい労働市場の状況を示していると言えるでしょう。ここからの更なる経済の改善は容易ではないと判断します。

注:単位1000人

2020/9/27

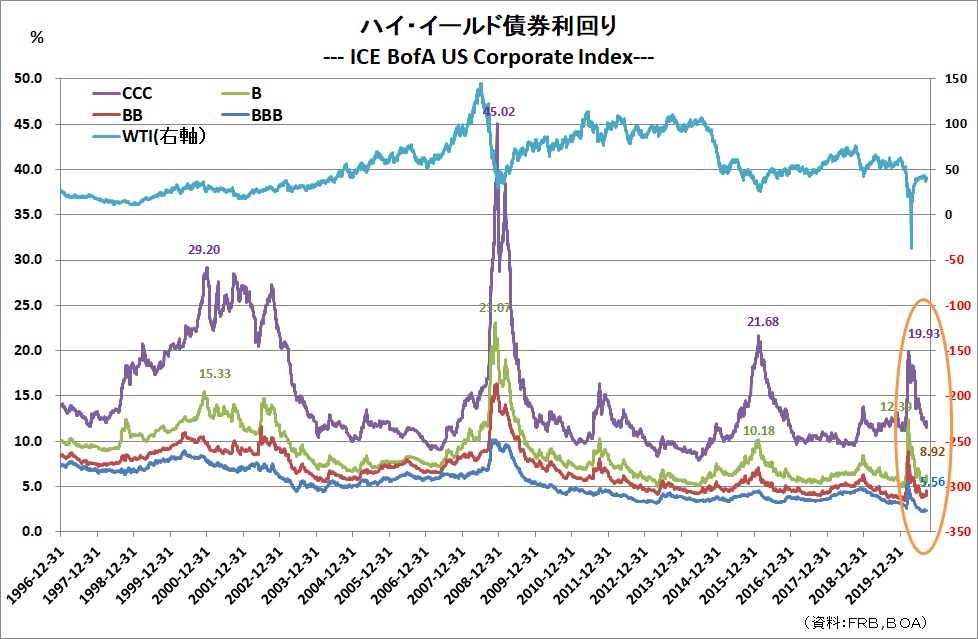

金融市場の動きを見るのに、株式ばかりが採り上げられていますが、リスクを見るには低格付けの社債利回りを見るのが簡単です。信用リスクがより高いCCC格の利回りですが、2019年末は11.78%、コロナによる市場パニックで3月23日に19.93%を付けて、9月18日に11.57%と2019年末に戻ったところで、そこから徐々に上昇、9/24は12.21%となっています。まだ、米国経済が2019年末の水準まで戻った訳ではありませんから、前例のない金融緩和の効果もあって、金融市場がかなり楽観的になって来たことを示しています。格付けの低い債券は最も経済状況の悪化に敏感に反応します。足許の利回りボトムアウトがシグナルである可能性は十分にあります。金融市場の動向は警戒感を以てみた方が良いでしょう。

この他にも、欧州ユニバーサルバンクの株価が再度低下して、歴史的最低水準での上下であることも留意する必要があるでしょう。ドイツ銀行等中国向け簿外資産も多いと指摘されています。資産内容の悪化が常に懸念材料である訳です。HSBCは香港問題の拡大から依然として株価低下が止まりません。

一方、中国(中国は、世界で生産される銅の40‐50%を消費する、世界最大の消費国)の経済を良く反映する銅価格ですが、これも1ポンド(454グラム)で3.1ドルの高値でしたが、9/25は2.97ドルと3ドルを割り込みました。中国の経済が非常に強い回復として織り込んできましたが、日本の輸出からは、前年比漸くプラスになった程度で、過剰な評価であった可能性があり、今の銅価格の動きは、株価や低格付け債券利回りのように、注意喚起シグナルと言えるかもしれません。

2020/9/23

中国の非金融企業債務は減少方向で努力している筈でしたが、増加しており、2020年3月対GDP比で159%と2019年12月の149%から10%上昇しました。金額ベースでも、ドル換算で21.9兆ドルと過去最高額になっています。日本のバブル時が同様に非金融企業の債務残高の対GDP比は最高水準で149%でしたから、かなり厳しい状況であることは明らかです。

一方、中国の一般政府債務も徐々に増加してきました。2020年3月では、対GDP比で58%で、現状では絶対水準は低く、新興国の平均51%を若干上回る程度なのですが、中国経済担当の外資系エコノミストに聞いてみると、BISが発表している数字よりも実際にはもう20%多いのが一般政府債務の現実であると指摘されています。すると、実際には80%近い訳です。経済が不調な時期に金額ベースで、四半期で3000億ドルの一般政府債務増加が見られましたが、今回も2019年12月から2020年3月で、3100億ドルですから、同額程度の増加ではあります。

今後も、中国政府は景気支援のため、インフラ投資を中心に内需振興に加えて、長江流域の大洪水の復旧等に対する財政出動を続けると見られます。政府債務は更に拡大すると見ていいでしょう。徐々に中国の経済政策の自由度も、縮小していく運命にあります。

(データのない時期はそのままグラフに表記)

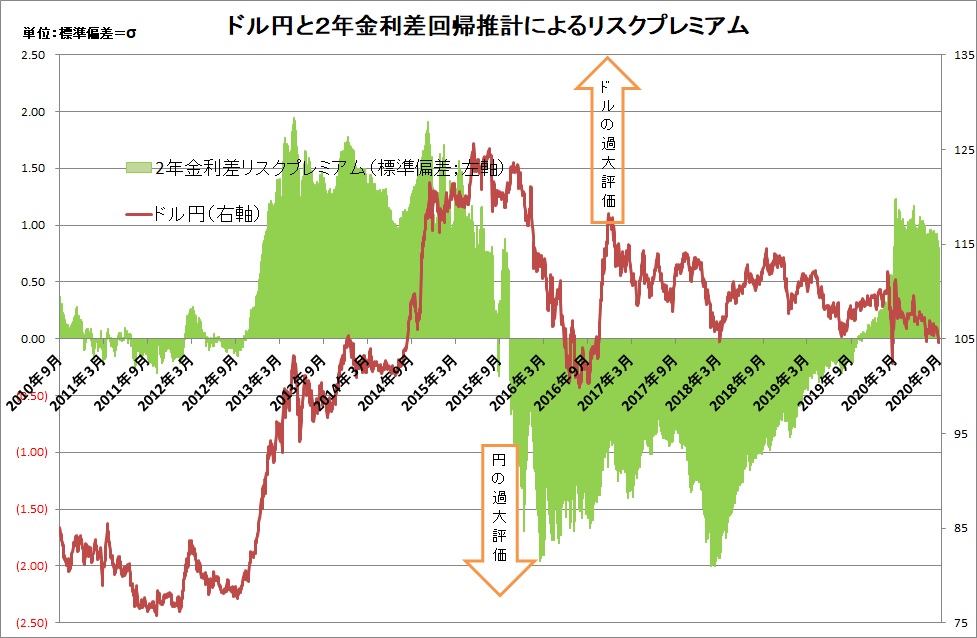

2020/9/18

ドルは3月下旬から、多通貨全般に対してドル安基調が続いて来ました。ドル金利の低下が続いてきたためで、短期の3ヵ月金利も漸く下げ止まり感が出てきて、ドル・インデックス自体は横ばい圏に入ってきています。当面、金利要因で、更なる全般的なドル安の可能性は減少したと見ていいでしょう。

今回のドル高からの調整は、通常ではドル安を先導する円、スイスフランではなく、ユーロ、ポンド、豪ドル等の主要通貨がドル安を招きました。

ドル円の2年国債の金利差が、過去はドル円の水準の一つの尺度でした。この過去の回帰から割り出したドル円水準と現状水準の乖離をグラフにしたのが(緑の部分)次のものです。これから見ると現状のドル円は円安方向にバイアスがかかっていると言えます。これが、ドル安でも大した円高にならなかった抑止力。

円の動きは今回の様にドルインデックスと必ずしもパラレルに動くわけではありません。逆に言えば、ユーロやポンド等が対ドルでの上昇の調整に入った時にクロス等も含めて、円とスイスフランに上昇バイアスがかけられる可能性があります。これまで、ドル円は比較的平静だったので、逆に要注意かと思います。

2020/9/13

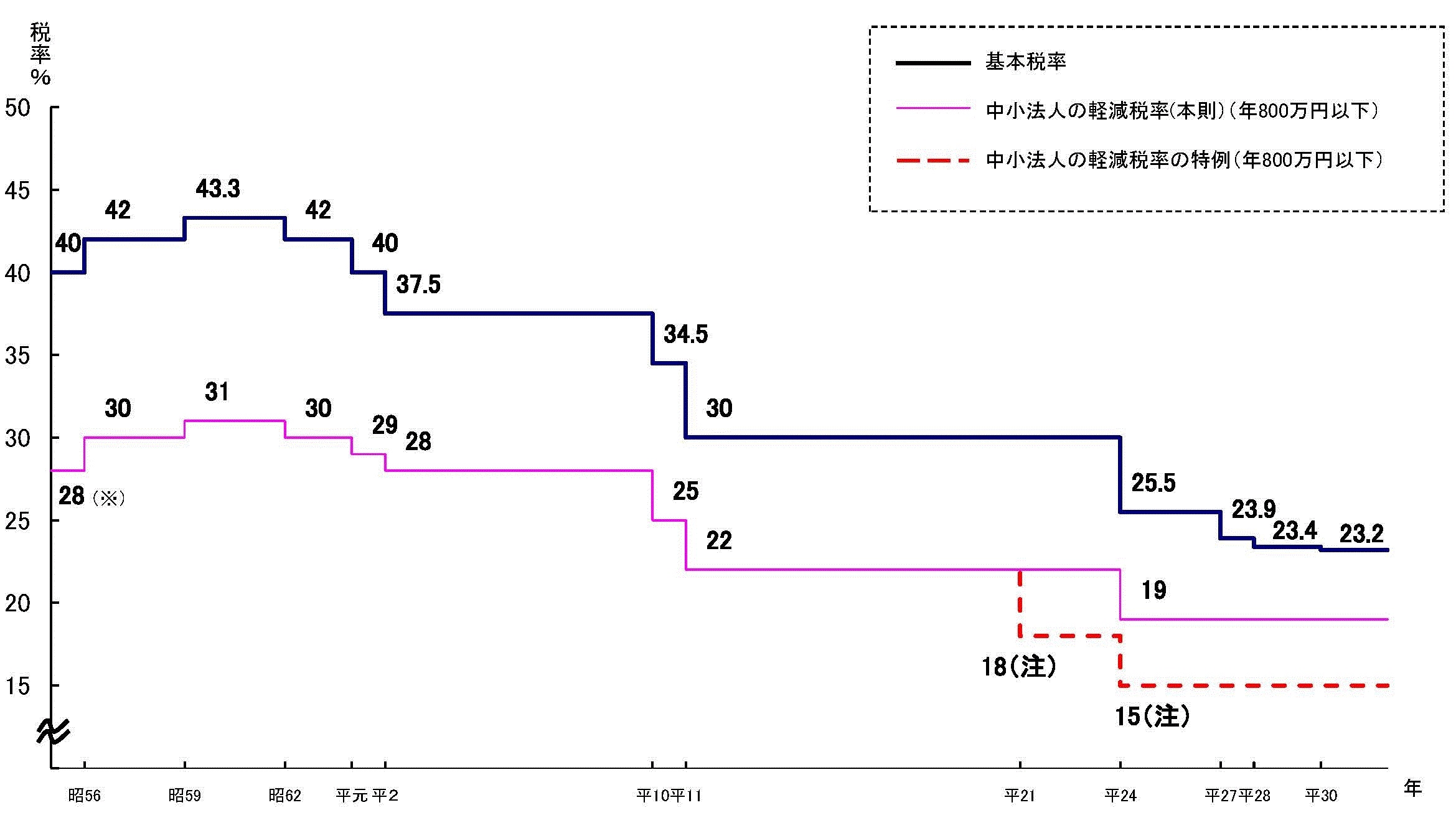

日本は、国際的な競争力維持のため、法人税を下げてきました。その税制の恩典の中で、本当に法人或いは企業は効率的・効果的な投資をして、今、先端を行くアメリカのデジタル企業に伍する力を蓄えてきたのでしょうか?

法人の基本税率を見ても1985年では43.3%が現状では23.2%と20%も下がっています。

(財務省「法人課税に関する基本的な資料「より)

しかし、この税率引き下げの結果、経営に余力が生まれ、競争力がアップしたり収益力が改善した訳ではありません。

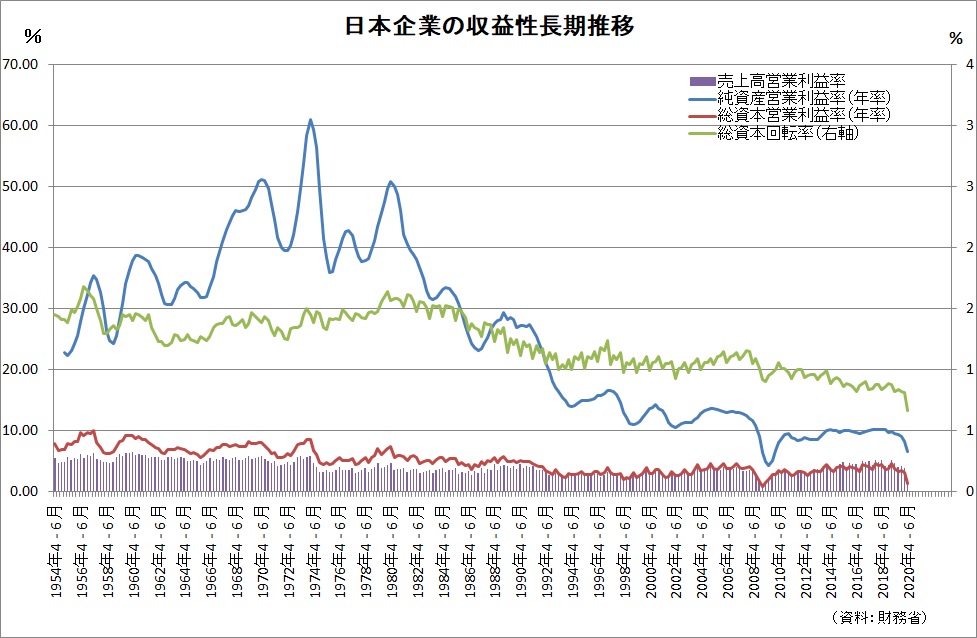

法人企業統計で、日本全体の企業の売上高営業利益率で見ると1985年10-12月期で3.9%、コロナ前で最も高いのは2018年4-6月期の5.28%で1.4%程度の収益率アップですが、効果は小さいですね。

売上高利益率もあまり変わらず、資産効率は大幅に落ちています。

企業はキャッシュフローは増えたのですが、経常利益と減価償却の合計だけの粗キャッシュフローと設備投資の関係を見ても、1985年10-12月期68.1%、2013年から2019年前半までは40%を中心に上下する動きが続きました。要は、新規投資もせず、キャッシュを溜め込む経営であったことがわかります。これでは、イノベーションについていけません。コロナの影響で、テレワークがもてはやされていますが外資系では20年前から始まっています。

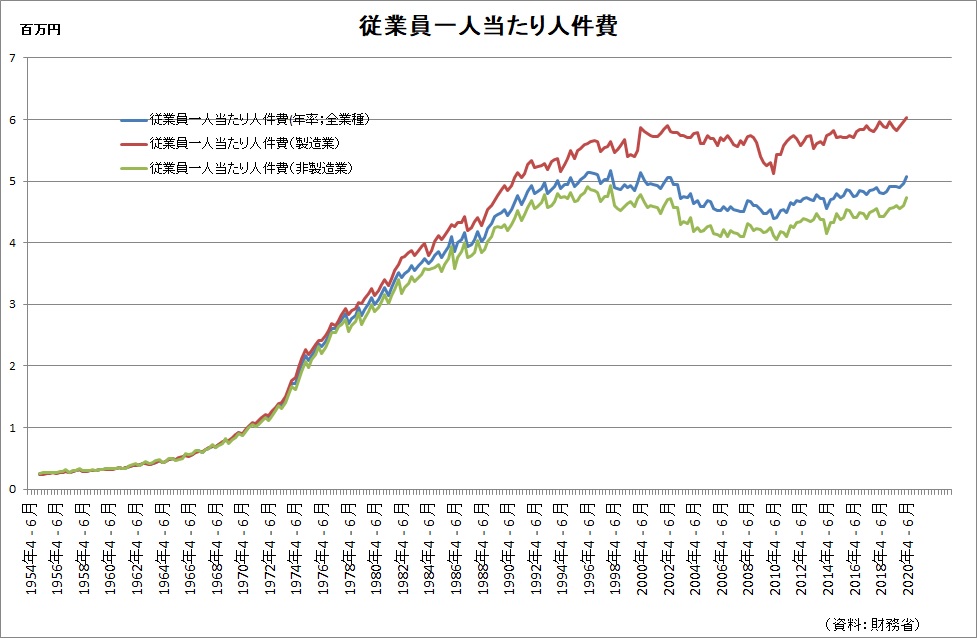

一人当たり人件費も1998年1-3月517万円をピークに2010年の7-9月405万円をボトムにして、2020年4-6月期に506万円となっています。ただ、この4-6月期はコロナを理由に雇い止め、解雇も多く、低い賃金の方々が多く切られているために残った方々の統計で表面上平均人件費が高く出ている面があります。これはアメリカも同様な動きです。

企業の先に進めていく努力としてのお金の使い方が必要なのですが、これまでは、人材にも設備にも投資していない姿が浮かび上がります。低減された税制の中で、もっと有効にマネーを使った経営を望みたいと思います。資本を溜め込むのではなく、資本を有効活用するのが経営の責務の筈!

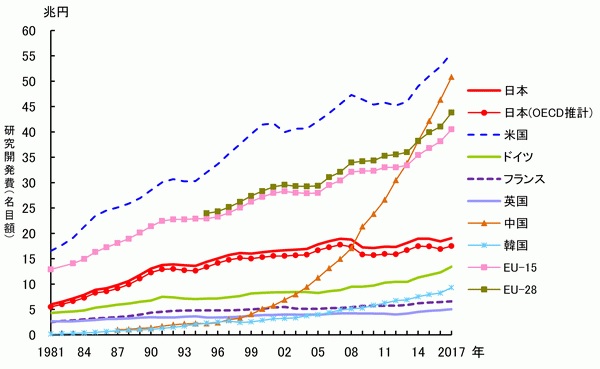

(資料:OECDデータに基づき科学技術・学術政策研究所が纏めたもの)

これで、非正規雇用の拡大等から置いて行かれているのが家計であることは明らか。しかも格差は拡大してきた訳です。市場原理主義の修正が必要な時期に来たと思います。(図では中央値が重要です。平均ではありません)

2020/9/7

大きな三角持ち合いのドル円

リスクオンで米金利の緩慢な上昇も一時的にあると思われ上限108円/ドル、12月から来年を展望すれば円高と見ます。実質金利で円金利>ドル金利になっていますからこれがジワジワ効くと思います。又、地政学リスク顕在化もリスクオフを手伝う可能性があります。

3月以降のドル安(ドルインデックス下落)はユーロ、ポンド、豪ドルなどが中心で、常連のスイスフラン、円の動きは小さかったですね。でも今後はどうでしょう….

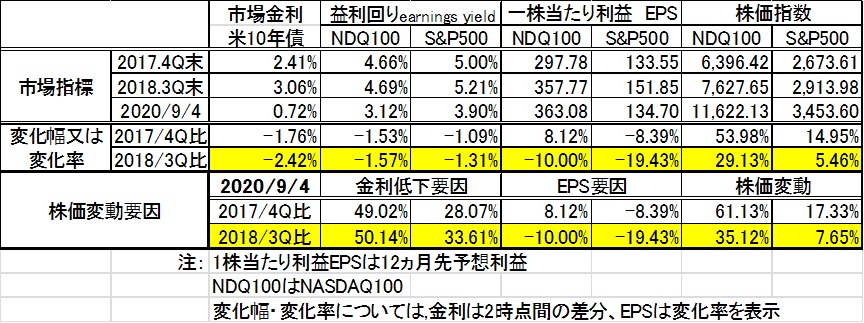

2020/9/6

米国株のヴァリュエーションはかなり高くなってきました。

米国30年債が3%に乗っていた2018年3Qとの比較では、現状の株価は、予想利益(12カ月先)要因はマイナス、金利低下要因(益利回りの大幅低下)が大幅であるという、ごくごく、当たり前の結果になります。

どうも、このまま上昇するのであればCyclicalなセクターも良くなっていく必要があると思うのですが、先日のPMI見ていると頭打ち状況になり始めていますね。かなり楽観的な部分を織り込んだと見ています。

2020/9/6

中国の領土・領海に関する野心的行動に対して、包囲網が作られて来ました。

国内外で対立する地域・国は赤い楕円で囲んでいる。徐々に態度を中国寄りから変えつつるのが△で示した国です。

これにFive Eyes(英・米・加・豪・ニュージーランド:米英が立ち上げ、UKUSA協定に基づく機密情報共有の枠組み。)が南シナ海の領有問題、香港問題について、中国と対立色を鮮明にしています。特に今年に入り、日米以外では、豪州の積極的な動きが目立ちます。インド、ヴェトナムは紛争での被害もあり、対中国の対立姿勢はさらに鮮明になっています。

7月上旬には2日間演習日が重なる形で中国・米国共に南シナ海で軍事演習し、今後、偶発的な衝突の可能性が高まる事案でした。

8/17~31に中国を念頭にRIMPAC(10か国参加の軍事演習)がありましたが、中国軍は25日から、台湾を念頭に東シナ海など4つの海域で異例の大規模な軍事演習実施して、南シナ海に向けて中距離弾道ミサイル4発を発射して、海南島と西沙諸島(=英語名・パラセル諸島)の間の海域に落下しましたが、更に緊張を高める事態となっています。

このように一部の事例を並べただけでも、かなり緊張が高まっているのがお分かりいただけると思います。金融市場は暢気ですが、地政学リスク=偶発的な紛争には備えておいた方が良いのではないかと思います。

2020/8/30

2020/8/24 その1

世界の経済は一時の急激な悪化から一定の回復となっていますが、2019年の水準にはまだまだの状況というのが現状です。

その中で、労働・雇用というのはどうなるのでしょう。今回のウィルスの経験をきっかけにそれまで緩やかに起こっていたデジタル化が急速に進む展開になっています。例えば、テレワーク等は私が10年間勤めていた外資系では、20年前から始まっていました。頻度は極めて少なかったのですが、世界中どこでも会社の自分のアカウントにアクセス出来て仕事もできた訳です。この進みが先進国の中で最も遅い国の一つであるい事は間違いありませんが、漸く今回のことで経営陣・中間管理部門も理解し、対応し始めたということでしょう。

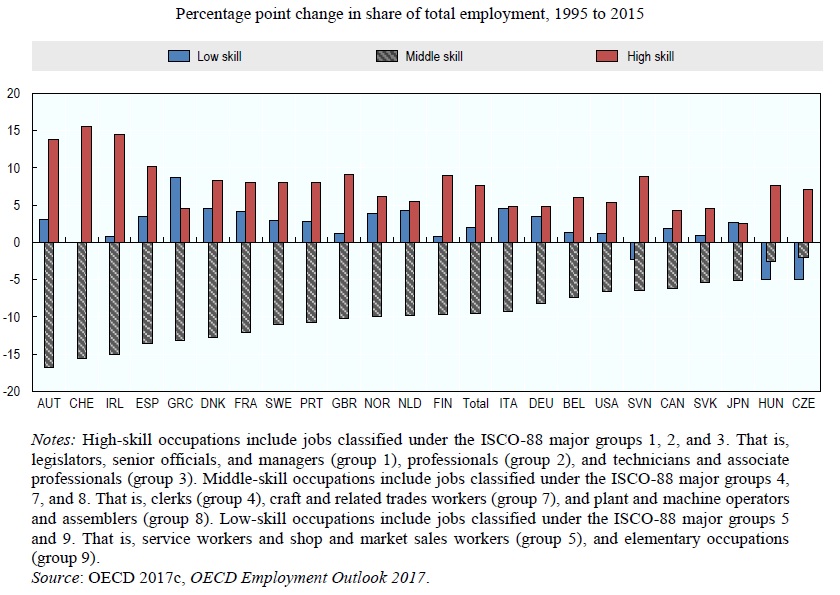

このデジタル化で、最も雇用という意味で影響を受けているのは、ノウハウ別に3分類、低いスキル、中くらいのスキル、高いスキルと区分すると中位・平均的なスキルの人々の職が顕著に奪われています。ここはデジタル化で機械やシステムに取って代わられ、その効率アップ効果が顕著だからです。この傾向はOECDの2017年の調査そして今年の調査Employment Outlookでも、顕著ですが、コロナの影響がシステム化を促してさらに中間的なスキルの人の職を更に縮小させていることが世界的な統計で明らかになっています。例えば、現在の経理財務部門が15人の会社では3人から数人程度で仕事が済んでしまうような、知的労働のオートメーション化とされる波が訪れている訳です。With Corona そして、After Coronaの世界で、様々な職業の方々も、今後の働き方・職場の在り方について十分にリスク分析をしておくべき、変革期だという認識が必要でしょう。、

2020/8/24 その2

上記の通り、OECDのデータ。今回のコロナ・パンデミックを契機にこれまで長期に起こってきた職業上のスキル二極分化が更に進むことになっています。社会の階層化も更に進み、中間層が少なくなる社会は必ずしも良いこととは言えないでしょう。現状のデジタル技術では、多くの「普通の仕事」がシステムに代替されていきます。

但し、例えば介護看護から教育、更にエンターテインメント、おもてなし(Hospitaliry)に関係する産業に至るまで、人が人に対峙してその関りの中で仕事を行うということは米国の例でも見えるように必然だと思われます。但し、そういう職のサラリーは低いものが多いことも事実です。それから生まれる所得格差の問題も大きくなります。そういう意味では、所得移転をどう行うかが今後の大きな課題になるでしょう。ベーシックインカムは社会の仕組みとして一つの選択肢だと思っています。

グラフのスキルの定義は以下の通りです(簡易訳しています)

ハイスキル:公的私的な分野での上級職、マネージャー、プロフェッショナル、技術者とこれらに関係するプロフェッショナル

ミドルスキル:従業員、技能工・同周辺の取引取引を扱う職、設備機械のオペレーター、組立加工従事者

ロースキル:サービス労働者と店舗セールス・市場におけるルートセールス、単純作業従事者・手作業従事者等

2020/8/20

取り敢えず、現状では、中国はコロナ以前の経済活動レベルであることは、輸出からも見える処です。アジアは依然として厳しい状況ですので、ドルのはまだ終わらない可能性があります。ユーロ圏・米国は前月同様不冴え。

2020/8/16

日本の消費者心理とリテール供給者側のギャップが次の2指標の差に現れています。

消費者心理が実態でしょう。供給者側は期待感が高くなっています。

2020/8/15

米国金利が短期的な意味で、取り敢えずの底を打ったようです。コロナ感染拡大にもかかわらず、経済指標は取り敢えずの回復基調維持で、市場のインフレ見通しも若干強い方にシフトしたと判断できます。超長期の利回りほど短期的には要注意でしょう。ドル金利の低下を織り込んだドル売りも一旦収束ではないかと思っています。

一方、緊急でドルを供給したドルスワップライン、残高が減ってきましたがそろそろ減少が止まってきました。急拡大した緊急のドル需要も減少してきて、現状は横這い圏に入ったように見えます。感染で又経済活動が縮小するとこれも増えることになりますが…